2022年我國萬(wàn)平米以上紡織服裝專(zhuān)業(yè)市場(chǎng)854家,市場(chǎng)總成交額達到2.13萬(wàn)億元,同比下降8.54%。

|

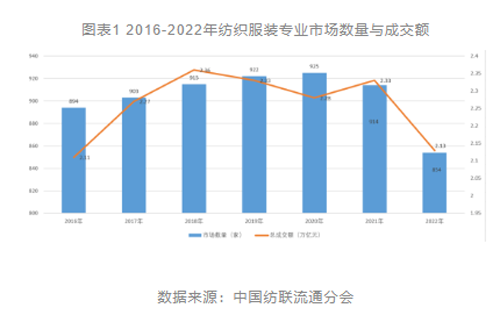

2022年我國萬(wàn)平米以上紡織服裝專(zhuān)業(yè)市場(chǎng)854家,市場(chǎng)總成交額達到2.13萬(wàn)億元,同比下降8.54%;其中,中國紡聯(lián)流通分會(huì )重點(diǎn)監測的44家市場(chǎng)商圈總成交額為13856.72億元,同比下降5.05%。2022年,我國紡織服裝專(zhuān)業(yè)市場(chǎng)面臨巨大的發(fā)展壓力,總量規模下滑明顯。 一、總體情況 據流通分會(huì )統計,2022年我國萬(wàn)平米以上紡織服裝專(zhuān)業(yè)市場(chǎng)854家,市場(chǎng)數量同比下降6.56%;市場(chǎng)經(jīng)營(yíng)面積達到7276.80萬(wàn)平米,同比下降3.92%;市場(chǎng)商鋪數量134.41萬(wàn)個(gè),同比下降4.34%;市場(chǎng)商戶(hù)數量108.82萬(wàn)戶(hù),同比下降4.71%;市場(chǎng)總成交額2.13萬(wàn)億元,同比下降8.54%。 總量規模方面。2016-2020年,我國萬(wàn)平米以上紡織服裝專(zhuān)業(yè)市場(chǎng)數量、市場(chǎng)經(jīng)營(yíng)面積、市場(chǎng)商鋪數量、市場(chǎng)商戶(hù)數量連續增長(cháng),增幅逐年收窄,自2021年開(kāi)始出現下滑,2022年繼續下滑。行業(yè)投資建設更加理性,新增市場(chǎng)數量逐年降低,歇業(yè)重裝、關(guān)停倒閉、轉變業(yè)態(tài)等市場(chǎng)數量增加,總量規模下滑。 成交額增速方面。2016-2022年,專(zhuān)業(yè)市場(chǎng)總成交額年同比增速依次為2.81%、5.12%、3.85%、-1.08%、-2.22%、1.98%、-8.54%,自2019年起出現連續兩年的下降,2021年,專(zhuān)業(yè)市場(chǎng)成交額重新實(shí)現增長(cháng),2022年,專(zhuān)業(yè)市場(chǎng)成交額出現明顯下滑。

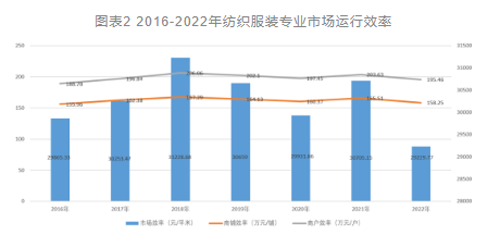

運行效率方面。2022年紡織服裝專(zhuān)業(yè)市場(chǎng)商鋪效率為158.25萬(wàn)元/鋪,同比下降4.39%;商戶(hù)效率為195.46萬(wàn)元/戶(hù),同比下降4.01%;市場(chǎng)效率為29229.77元/平米,同比下降4.80%。

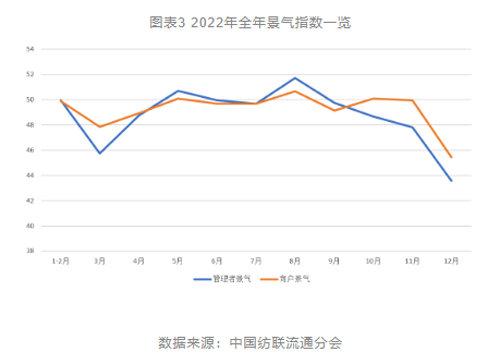

景氣方面。2022年,紡織服裝專(zhuān)業(yè)市場(chǎng)管理者景氣與商戶(hù)景氣走勢基本一致。從景氣走勢看,專(zhuān)業(yè)市場(chǎng)全年景氣整體低迷,分別在上半年春裝銷(xiāo)售旺季和下半年夏裝旺季達到50榮枯線(xiàn)以上;四季度受疫情影響,景氣指數出現大幅下滑。從全年數值看,2022年專(zhuān)業(yè)市場(chǎng)管理者景氣指數全年平均值為48.75,商戶(hù)景氣指數全年平均值為49.21,兩項平均數均低于50榮枯線(xiàn),相較2021年有明顯下滑,管理者景氣略低于商戶(hù)景氣。

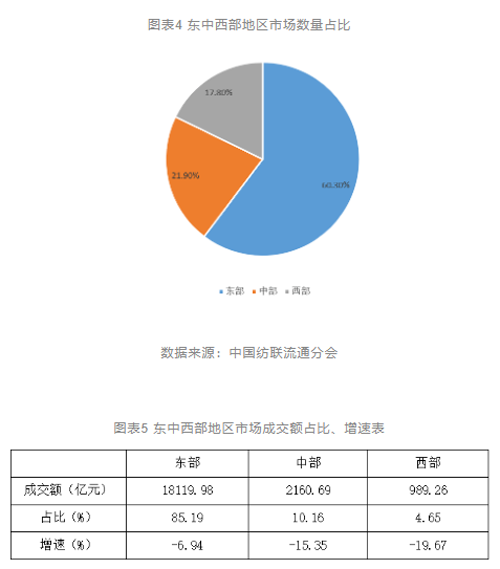

二、結構分析 從區域看,854家專(zhuān)業(yè)市場(chǎng)中,東部地區515家,成交額18119.98億元,占總成交額的85.19%,同比下降6.94%。中部地區187家市場(chǎng)成交額2160.69億元,占總成交額的10.16%,同比下降15.35%,西部地區152家市場(chǎng)成交額989.26億元,占總成交額的4.65%,同比下降19.67%。?

從品類(lèi)看,服裝和原、面(輔)料是我國紡織服裝專(zhuān)業(yè)市場(chǎng)的主營(yíng)商品,主營(yíng)服裝和原、面(輔)料的專(zhuān)業(yè)市場(chǎng)共602家,占市場(chǎng)總量的70.49%,成交額占總成交額的69.21%。其中,主營(yíng)服裝產(chǎn)品的專(zhuān)業(yè)市場(chǎng)449家,在各品類(lèi)中成交額最高,達7758.33億元,占總成交額的36.48%,同比下降17.54%;主營(yíng)原、面(輔)料的專(zhuān)業(yè)市場(chǎng)153家,成交額位列第二,達6962.97億元,占比32.74%,同比上升0.13%;主營(yíng)家紡、小商品的專(zhuān)業(yè)市場(chǎng)也實(shí)現了成交額的正增長(cháng),其中,主營(yíng)小商品的專(zhuān)業(yè)市場(chǎng)成交額增速最高,同比上升2.14%;家紡類(lèi)專(zhuān)業(yè)市場(chǎng)運行穩中有進(jìn),同比上升1.40%;綜合類(lèi)專(zhuān)業(yè)市場(chǎng)同比下降19.33%;其他類(lèi)專(zhuān)業(yè)市場(chǎng)同比下降10.60%。

2022年1-12月,流通分會(huì )重點(diǎn)監測的44家紡織服裝專(zhuān)業(yè)市場(chǎng)(含市場(chǎng)群)總成交額達到13856.72億元,同比下降5.05%。其中,12家市場(chǎng)成交額同比上升,平均增幅為8.10%;32家市場(chǎng)成交額同比下降,平均降幅為-18.86%。 (一)運行效率分析 從市場(chǎng)運行效率看,44家重點(diǎn)監測市場(chǎng)平均運行效率為62382.55元/平米,同比下降5.05%;平均商鋪效率為477.29萬(wàn)元/鋪,同比下降5.05%。? (二)市場(chǎng)區域結構分析 從區域結構看,1-12月,44家重點(diǎn)監測市場(chǎng)中,東部地區專(zhuān)業(yè)市場(chǎng)成交額為12388.87億元,同比下降3.62%,占專(zhuān)業(yè)市場(chǎng)總成交額的89.40%;中部地區專(zhuān)業(yè)市場(chǎng)成交額為1026.50億元,同比下降13.35%,占專(zhuān)業(yè)市場(chǎng)總成交額的7.41%;西部地區專(zhuān)業(yè)市場(chǎng)成交額為441.35億元,同比下降16.34%,占專(zhuān)業(yè)場(chǎng)總成交額的3.19%。

(三)流通層級結構分析 從流通層級來(lái)看,44家重點(diǎn)監測市場(chǎng)單位中包括26家產(chǎn)地型專(zhuān)業(yè)市場(chǎng)、18家銷(xiāo)地型專(zhuān)業(yè)市場(chǎng)。2022年1-12月,26家產(chǎn)地型市場(chǎng)成交額達到12583.81億元,占總成交額的90.81%,同比下降4.32%;18家銷(xiāo)地型市場(chǎng)成交額為1272.92億元,占總成交額的9.19%,同比下降11.75%。 四、2022年紡織服裝專(zhuān)業(yè)市場(chǎng)運行分析 (一)數據分析 1、紡織服裝專(zhuān)業(yè)市場(chǎng)總量規模下滑 2022年,我國萬(wàn)平米以上紡織服裝專(zhuān)業(yè)市場(chǎng)數量、經(jīng)營(yíng)面積、商鋪數、商戶(hù)數、成交額等出現全面下滑。總量規模的較大幅度下滑是多年來(lái)尤其是疫情以來(lái)市場(chǎng)運行的多種復雜情況累積形成的。近年來(lái),我國紡織服裝專(zhuān)業(yè)市場(chǎng)一直存在總量過(guò)剩、同質(zhì)化競爭嚴重、僵尸市場(chǎng)多、兩極分化等情況,三年疫情、渠道扁平化以及電商新經(jīng)濟等多重因素共振疊加,對傳統專(zhuān)業(yè)市場(chǎng)形成較為明顯的沖擊和壓力,加速專(zhuān)業(yè)市場(chǎng)的優(yōu)勝劣汰,新增市場(chǎng)數量減少,關(guān)停市場(chǎng)數量增加,行業(yè)結構不斷優(yōu)化;專(zhuān)業(yè)市場(chǎng)數量和規模的下滑,是專(zhuān)業(yè)市場(chǎng)集約化發(fā)展的重要體現,會(huì )進(jìn)一步倒逼專(zhuān)業(yè)市場(chǎng)不斷創(chuàng )新發(fā)展,堅持走結構優(yōu)化和水平提升的高質(zhì)量發(fā)展道路。 2、面輔料市場(chǎng)與服裝市場(chǎng)發(fā)展差異大 疫情以來(lái),面輔料市場(chǎng)的成交額增幅和整體運營(yíng)情況整體好于服裝市場(chǎng)。2022年數據顯示,主營(yíng)服裝產(chǎn)品的專(zhuān)業(yè)市場(chǎng)成交額同比下降17.54%,主營(yíng)原、面(輔)料的專(zhuān)業(yè)市場(chǎng)成交額同比上升0.13%。可見(jiàn),在行業(yè)整體遇冷、不確定因素不斷疊加的大背景下,面輔料市場(chǎng)受到的沖擊相對較小,抗風(fēng)險能力更強。一是由于面輔料市場(chǎng)多數為產(chǎn)地型市場(chǎng)群,有強大的產(chǎn)業(yè)依托,供應鏈結構穩定、效率更高;二是紡織服裝行業(yè)對原面輔料的整體需求相對穩定,原面輔料市場(chǎng)受渠道端變革和消費方式改變的沖擊較小。 ? ?3、市場(chǎng)運行效率相對穩定 2022年,我國萬(wàn)平米以上紡織服裝專(zhuān)業(yè)市場(chǎng)數量同比下降6.56%,成交額同比下降8.54%,而市場(chǎng)運行效率下降4.80%,降幅低于總量規模降幅,市場(chǎng)效率波動(dòng)相對較小,可見(jiàn)專(zhuān)業(yè)市場(chǎng)行業(yè)正在進(jìn)行結構性調整,隨著(zhù)落后市場(chǎng)的淘汰,前一階段規模性擴張帶來(lái)的市場(chǎng)同質(zhì)化和產(chǎn)品同質(zhì)化問(wèn)題正在消除。另一方面,我國紡織服裝專(zhuān)業(yè)市場(chǎng)行業(yè)洗牌仍在繼續,馬太效應仍然明顯,優(yōu)秀的市場(chǎng)和商圈將吸引更多優(yōu)質(zhì)資源集聚。 4、東部地區龍頭市場(chǎng)群運營(yíng)穩健 2022年,東部地區專(zhuān)業(yè)市場(chǎng)數量占全國總量的60.30%,成交額占全國總量的85.19%,成交額降幅低于中部、西部專(zhuān)業(yè)市場(chǎng)。可見(jiàn),東部地區在我國紡織服裝行業(yè)的核心地位仍然穩固。從成交額看,東部地區市場(chǎng)成交額下滑幅度較小,是得益于東部幾大千億級、兩千億級龍頭市場(chǎng)集群的穩健發(fā)展,龍頭集群在我國專(zhuān)業(yè)市場(chǎng)行業(yè)中的中流砥柱地位日益凸顯。 (二)專(zhuān)業(yè)市場(chǎng)運行壓力空前 1、疫情影響是總量規模下滑的核心原因 疫情是2022年我國紡織服裝專(zhuān)業(yè)市場(chǎng)運行面臨的最大壓力,也是總量規模下滑的核心原因。2022年前三季度,我國紡織服裝行業(yè)先后面臨局部地區階段性停工停產(chǎn)、物流運轉不暢等問(wèn)題,第四季度,隨著(zhù)疫情政策的放開(kāi),各地市場(chǎng)商戶(hù)因健康原因,導致近兩個(gè)月?tīng)I業(yè)額的空白。疫情影響直接截斷了商戶(hù)供應鏈上下游的多個(gè)節點(diǎn),降低了生產(chǎn)流通的流暢性,打亂了商戶(hù)正常的全年生產(chǎn)經(jīng)營(yíng)節奏。專(zhuān)業(yè)市場(chǎng)方面,市場(chǎng)受周邊疫情和交通管控的連帶影響較大,散批客戶(hù)和零售客流銳減;貨源方面,部分產(chǎn)地型市場(chǎng)面臨工廠(chǎng)停工停產(chǎn)、熟練工返鄉或隔離、無(wú)法如期交貨等問(wèn)題;商戶(hù)方面,由于較長(cháng)時(shí)間無(wú)法恢復至正常經(jīng)營(yíng)水平,導致全國紡織服裝專(zhuān)業(yè)市場(chǎng)出現不同程度的商戶(hù)流失、商鋪空置現象。 2、流通渠道變化是專(zhuān)業(yè)市場(chǎng)面臨的長(cháng)期挑戰 近年來(lái),隨著(zhù)科技革命的不斷深入、全國交通基礎建設升級和新一代主力消費群體的壯大發(fā)展,我國紡織服裝行業(yè)的流通渠道發(fā)生著(zhù)重要而深刻的變革,渠道的變化是我國紡織服裝專(zhuān)業(yè)市場(chǎng)面臨的長(cháng)期挑戰。新一代消費人群日常休閑方式更加多元化,消費者的消費習慣碎片化,消費渠道線(xiàn)上化,疫情的爆發(fā)加速催化了線(xiàn)上消費市場(chǎng),實(shí)體商業(yè)受到巨大沖擊,層層分銷(xiāo)的空間受到擠壓,尤其是服裝等終端產(chǎn)品的中間流通環(huán)節被大幅壓縮,批發(fā)業(yè)態(tài)壓力加大。與此同時(shí),紡織服裝產(chǎn)業(yè)進(jìn)入了供應鏈之爭,全新的供應鏈分工正在建立,專(zhuān)業(yè)市場(chǎng)流通集散場(chǎng)所功能的競爭力正在減弱,新的核心競爭力和新的定位有待建立。 (三)創(chuàng )新亮點(diǎn) 2022年,全國各地紡織服裝專(zhuān)業(yè)市場(chǎng)面臨巨大的經(jīng)營(yíng)困境,也激發(fā)出無(wú)限的創(chuàng )新熱情與活力,在逆境中積極探索,敢于擔當,主動(dòng)作為,在市場(chǎng)定位、會(huì )展對接、線(xiàn)上線(xiàn)下融合、跨境貿易等方面銳意創(chuàng )新,亮點(diǎn)不斷,全力以赴確保紡織服裝流通領(lǐng)域暢通循環(huán)。 專(zhuān)業(yè)市場(chǎng)尋求產(chǎn)業(yè)新定位。廣州國際輕紡城積極響應國家恢復和擴大消費的號召,攜手流通分會(huì )共建“中國紡織時(shí)尚中心”,全力打造紡織產(chǎn)業(yè)流通型消費新高地;通過(guò)18年緊緊圍繞消費需求快速變化的匠心打磨與創(chuàng )新升級,匯集3000多個(gè)國內外面輔料品牌商戶(hù),常年展示數千萬(wàn)種最新、最潮面料,滿(mǎn)足更多樣化、個(gè)性化、高品質(zhì)的消費市場(chǎng)需求,現已發(fā)展成為最具影響力的面輔料批發(fā)零售兼具的主題商場(chǎng),市場(chǎng)年交易額超過(guò)1,000億元;2022年煥新登場(chǎng)的廣州紅棉中大門(mén)積極布局新一輪優(yōu)化升級,建設“T11服裝設計師品牌中心”,舉辦紅棉國際時(shí)裝周X云尚周,打造有氛圍、有文化、有市場(chǎng)、有潮人的創(chuàng )意空間,紅棉國際時(shí)裝城榮列第二批“紡織服裝創(chuàng )意設計示范園區(平臺)名單”,盡顯專(zhuān)業(yè)市場(chǎng)的潮流風(fēng)向和時(shí)尚品位;廣州白馬服裝市場(chǎng)以“中國領(lǐng)先的時(shí)尚產(chǎn)業(yè)運營(yíng)商”為發(fā)展定位,著(zhù)力構建“白馬+”生態(tài)體系,從“專(zhuān)業(yè)市場(chǎng)運營(yíng)商”向“時(shí)尚產(chǎn)業(yè)地產(chǎn)運營(yíng)商”轉型;意法商業(yè)集團杭州9意法女裝中心和株洲意法時(shí)尚中心盛裝亮相,打造一站式原創(chuàng )原產(chǎn)服裝服飾綜合體,推動(dòng)品牌不斷向上躍級,為服裝行業(yè)注入源源不斷的強勁動(dòng)力;九天商管集團全力打造新型未來(lái)工場(chǎng),立足源頭廠(chǎng)貨和原創(chuàng )款式,加快提升制造業(yè)競爭力,成為杭州首批“聚能工廠(chǎng)”示范單位;中紡中心服裝城邀請專(zhuān)業(yè)團隊重裝升級,實(shí)現蛻變新生。 專(zhuān)業(yè)市場(chǎng)大力推動(dòng)會(huì )展對接。專(zhuān)業(yè)市場(chǎng)積極開(kāi)展展會(huì )、訂貨會(huì )、時(shí)尚周、采購節等交流對接活動(dòng),柯橋紡博會(huì )、中國輕紡城·孔雀云展、廣州國際輕紡城面輔料采購節、海寧家紡布藝新品訂貨季、清河國際羊絨及絨毛制品交易會(huì )、南通國際家紡交易會(huì )、濮院針織機械及縫制設備展覽會(huì )等行業(yè)盛會(huì )成功舉辦;常熟天虹服裝城“品牌引進(jìn)工作領(lǐng)導小組”和“江蘇零售市場(chǎng)聯(lián)盟建設工作領(lǐng)導小組”,與杭州意法精英買(mǎi)手團隊、實(shí)力品牌廠(chǎng)家合作交流會(huì );海城舉辦廣州紡織服裝產(chǎn)業(yè)對接會(huì ),為產(chǎn)業(yè)對接、區域經(jīng)濟一體化的發(fā)展注入新活力;鄭州銀基廣場(chǎng)冬季購物狂歡節、東方時(shí)尚季·青島時(shí)裝周、株洲蘆淞服飾消費節、大朗毛衣節等品牌活動(dòng)成功舉辦,不斷推進(jìn)優(yōu)供給促消費活動(dòng)深入開(kāi)展。 專(zhuān)業(yè)市場(chǎng)推動(dòng)線(xiàn)上線(xiàn)下融合發(fā)展。專(zhuān)業(yè)市場(chǎng)推進(jìn)線(xiàn)上線(xiàn)下融合和智慧物流建設,發(fā)展直播探店、直播銷(xiāo)售、電商供貨、私域電商,實(shí)現專(zhuān)業(yè)市場(chǎng)銷(xiāo)售渠道多元化。廣州國際輕紡城打造了覆蓋各場(chǎng)景及終端的“5+1”電子商務(wù)基礎配套服務(wù)體系;常熟規劃建設直播電商“萬(wàn)千百十”工程;濮院以320創(chuàng )意廣場(chǎng)為基礎打造產(chǎn)業(yè)創(chuàng )新服務(wù)綜合體,建設智慧物流平臺,推動(dòng)數字化、智慧化建設工作邁向新臺階;廣州紅棉中大門(mén)邀請來(lái)自韓國、廣州十三行、紅棉時(shí)裝城網(wǎng)紅大V們加入時(shí)裝周直播陣營(yíng),掌握線(xiàn)上流量密碼;義烏小商品城重點(diǎn)打造“撥浪鼓”市場(chǎng)綜合服務(wù)平臺、“義烏購”線(xiàn)上展示交易平臺和“義采寶”移動(dòng)客戶(hù)端;柯橋輕紡城推動(dòng)建設數字輕紡城項目,舉辦“絲路柯橋·布滿(mǎn)全球”中亞紡織品專(zhuān)場(chǎng)網(wǎng)上交易會(huì ),完成一對一連線(xiàn)對接;東方絲綢市場(chǎng)搭建中國綢都網(wǎng)、云紡城、宜布網(wǎng)、跨境電商四位一體的電子商務(wù)矩陣;嘉興眾創(chuàng )毛衫精品市場(chǎng)建設“毛衫匯”平臺,實(shí)現產(chǎn)品設計撮合交易、產(chǎn)品及原輔料批發(fā)交易;南通建設家紡直播生態(tài)產(chǎn)業(yè)園區,為家紡直播電商開(kāi)辟新通路;“數字漢正,潮新漢派”云尚產(chǎn)業(yè)發(fā)布暨新漢派招商會(huì ),用專(zhuān)業(yè)化、數字化新模式助力漢派服飾轉型升級;清河羊絨市場(chǎng)建設線(xiàn)上線(xiàn)下結合的羊絨制品銷(xiāo)售平臺“百絨匯”;朝天門(mén)大融匯搭建中心倉、集貨倉、流轉倉和智能物流方式,實(shí)現B2C、B2B全渠道的物流配送;沈陽(yáng)五愛(ài)市場(chǎng)建設五愛(ài)物流云倉,為零售商戶(hù)和電商企業(yè)提供“一站式”服務(wù)。 專(zhuān)業(yè)市場(chǎng)積極拓展跨境貿易。持續疫情加速全球外貿和消費線(xiàn)上化趨勢,跨境電商逐漸“去中間化”,獨立站異軍突起;Shein自建平臺模式的成功讓行業(yè)看到獨立站的更多可能性;獲批市場(chǎng)采購貿易方式試點(diǎn)的專(zhuān)業(yè)市場(chǎng),將布局海外市場(chǎng)、拓展國際渠道作為新的增長(cháng)點(diǎn),在外貿出口方面持續發(fā)力,實(shí)現突破性增長(cháng)。義烏小商品市場(chǎng)搶抓西方萬(wàn)圣節、圣誕節等銷(xiāo)售旺季,通過(guò)創(chuàng )新產(chǎn)品研發(fā)、優(yōu)化供應鏈流程、擴大商貿推廣、提高出口效率等一系列舉措,擴大出口貿易額;常熟舉辦TikTok跨境電商直播節,在直播電商的基礎上大力發(fā)展跨境電商;“遼寧西柳國際易貨貿易園區”落地國際物流園區,為市場(chǎng)采購貿易提供強大的物流支撐,實(shí)現出口金額36173萬(wàn)美元,同比增長(cháng)64.5%,成績(jì)喜人;在第14屆中國-東盟金融合作與發(fā)展領(lǐng)袖論壇上,大商所建設RCEP框架下的中國-東盟金融合作價(jià)格信息中心與風(fēng)險管理中心,支持廣西打造RCEP框架下中國-東盟金融合作的“橋頭堡”。 (四)行業(yè)預判 2023年,隨著(zhù)防疫政策的全面放開(kāi),我國紡織服裝流通領(lǐng)域將全面開(kāi)啟全新的發(fā)展階段,繼續在轉型升級創(chuàng )新發(fā)展道路上勇毅前行,未來(lái)將呈現三個(gè)方面的發(fā)展趨勢。一是在全國統一大市場(chǎng)建設的指引下,紡織服裝專(zhuān)業(yè)市場(chǎng)將繼續呈現數量減少、結構優(yōu)化、水平提升的運行特點(diǎn),優(yōu)質(zhì)資源將進(jìn)一步向重點(diǎn)商圈、重點(diǎn)市場(chǎng)集聚,不斷提升專(zhuān)業(yè)市場(chǎng)集約化發(fā)展水平;二是紡織服裝流通領(lǐng)域將積極把握新一輪科技革命背景下,“產(chǎn)業(yè)革新、城市更新、市場(chǎng)煥新和主體創(chuàng )新”的發(fā)展新機遇,把握數字化、網(wǎng)絡(luò )化、智能化發(fā)展方向,強化新平臺、新模式、新業(yè)態(tài)的探索和應用,持續構建“線(xiàn)上線(xiàn)下融合化、供應鏈協(xié)同化和內外貿一體化”的產(chǎn)業(yè)新生態(tài),實(shí)現專(zhuān)業(yè)市場(chǎng)新定位、新路徑、新價(jià)值;三是伴隨我國紡織服裝行業(yè)進(jìn)入產(chǎn)業(yè)轉移、產(chǎn)業(yè)創(chuàng )新、產(chǎn)業(yè)升級三位一體發(fā)展新階段,將給專(zhuān)業(yè)市場(chǎng)流通和地區布局帶來(lái)深刻影響。 |

來(lái)源: 紡織服裝周刊

相關(guān)資訊

- 纖維之路×恒田企業(yè)×亞?wèn)|集團×天虹紡織|2024中國纖維流行趨勢對接交流活動(dòng)走進(jìn)江蘇

- 《繁花》無(wú)盡,再現母親工業(yè)的光榮與夢(mèng)想

- 《繁花》無(wú)盡,再現母親工業(yè)的光榮與夢(mèng)想

- 時(shí)尚創(chuàng )意進(jìn)市場(chǎng),論壇、走秀、靜態(tài)展輪番上演

- 砥礪前行謀新篇 《2021-2022年新疆棉紡織行業(yè)社會(huì )責任報告》正式發(fā)布

- 13部門(mén)發(fā)文促進(jìn)家居消費,家紡行業(yè)聚焦“大家居”生態(tài)體系

- 世界級家紡集群怎么建?中國紡聯(lián)調研濱州深謀劃

- 青年失業(yè)率20.4%怎么破?紡織等制造業(yè)“穩就業(yè)”能力不可撼動(dòng)

- 2022總量規模下滑明顯,紡織專(zhuān)業(yè)市場(chǎng)流通和地區布局將迎新變化

- 心系國防愛(ài)國擁軍,友誼國際集團為強軍建功立業(yè)

- 200件傳統民族服飾及時(shí)尚服飾亮相恭王府博物館,中華民族服飾藝術(shù)展覽隆重開(kāi)幕

- 世貿組織成員希望部長(cháng)級會(huì )議就重要議題達成一致

更多推薦供應

更多求購信息

更多加工信息

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

資訊排行

- 武漢時(shí)裝周之今日非遺,變化中的新生

- 35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

- 向“新”引領(lǐng) 進(jìn)階價(jià)值高地 ——2024中國時(shí)尚大會(huì )在海寧盛大舉辦

- 2024第十八屆冷鏈產(chǎn)業(yè)年會(huì )暨第二屆南亞?wèn)|南亞冷鏈物流行業(yè)高質(zhì)量發(fā)展大會(huì )在昆明舉行

- 困難時(shí)刻如何破局?紡織機械行業(yè)高質(zhì)量發(fā)展論壇講的都是干貨!

- 中共中央關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國式現代化的決定

- 廣州白馬:五星級商品交易市場(chǎng)的領(lǐng)跑之道

- 第八屆中國紡織非遺大會(huì )將于11月在海寧許村舉辦

- 打造棉服品牌,助力鄉村振興

- 2024河南時(shí)尚周開(kāi)幕,叫響全民時(shí)尚季

- 產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

- 新質(zhì)科技掀牛仔“綠”潮,行業(yè)首創(chuàng )靛藍回用系統震撼發(fā)布

- 中國紡聯(lián)正式啟動(dòng)紡織服裝行業(yè)可信數據空間建設,首批成員單位共同倡議“廣泛互聯(lián)、資源共享、價(jià)值共創(chuàng )”

- 北緯40度再現百強海城新質(zhì)崛起,數智服尚續寫(xiě)霓裳西柳電商傳奇

視覺(jué)焦點(diǎn)

-

2024河南時(shí)尚周開(kāi)幕,叫響全民時(shí)尚季

2024河南時(shí)尚周開(kāi)幕,叫響全民時(shí)尚季

-

中共中央關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國式現代化的決定

中共中央關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國式現代化的決定

-

纖維之路×恒田企業(yè)×亞?wèn)|集團×天虹紡織|2024中國纖維流行趨勢對接交流活動(dòng)走進(jìn)江蘇

纖維之路×恒田企業(yè)×亞?wèn)|集團×天虹紡織|2024中國纖維流行趨勢對接交流活動(dòng)走進(jìn)江蘇

-

青島國際時(shí)裝周:中國職業(yè)裝創(chuàng )新研發(fā)平臺引領(lǐng)潮流,展現職業(yè)新風(fēng)貌與行業(yè)前瞻

青島國際時(shí)裝周:中國職業(yè)裝創(chuàng )新研發(fā)平臺引領(lǐng)潮流,展現職業(yè)新風(fēng)貌與行業(yè)前瞻

-

產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

-

花禧樂(lè )紡織:乘國風(fēng)之勢而起,舞動(dòng)時(shí)尚新姿

花禧樂(lè )紡織:乘國風(fēng)之勢而起,舞動(dòng)時(shí)尚新姿

-

時(shí)尚產(chǎn)業(yè)流通轉型升級路怎么走?無(wú)錫這場(chǎng)圓桌會(huì )議帶來(lái)實(shí)用指南

時(shí)尚產(chǎn)業(yè)流通轉型升級路怎么走?無(wú)錫這場(chǎng)圓桌會(huì )議帶來(lái)實(shí)用指南

-

“蕾”綻紡城·“絲”語(yǔ)全球|亞捷花邊:探尋花邊里的大世界

“蕾”綻紡城·“絲”語(yǔ)全球|亞捷花邊:探尋花邊里的大世界

-

“真皮標志杯”中國國際皮革裘皮時(shí)裝設計大賽決賽在海寧成功舉行

“真皮標志杯”中國國際皮革裘皮時(shí)裝設計大賽決賽在海寧成功舉行

-

2024紡織行業(yè)綠色發(fā)展勞動(dòng)競賽復審結果公示

2024紡織行業(yè)綠色發(fā)展勞動(dòng)競賽復審結果公示