在分析2021年牛仔市場(chǎng)之前,先簡(jiǎn)單了解一下上游的基本面信息。

基本面之一:棉花價(jià)格走勢

棉花是牛仔服裝的主要原料,圖表顯示的是2018年至今的紐約期貨棉價(jià)走勢。

過(guò)去幾年來(lái),中美之間的貿易關(guān)系一直在影響著(zhù)棉價(jià)的波動(dòng)。自2018年7月,第一批中國產(chǎn)品被加征關(guān)稅開(kāi)始,棉花價(jià)格便進(jìn)入了下降通道,直至2020年1月,第一階段協(xié)議簽署,棉價(jià)開(kāi)始出現上漲的態(tài)勢,但隨著(zhù)新冠疫情在全球的擴散,需求急劇縮減,棉價(jià)也再次大幅下降。但是從2020年5月開(kāi)始,棉價(jià)開(kāi)啟了最新一輪的上漲,2021年10-11月上旬更是出現大幅上漲的局面。期間也經(jīng)歷了很多波動(dòng),因為過(guò)去一年來(lái)影響棉花市場(chǎng)的大事件確實(shí)太多,中美貿易談判,疫情的反復,美棉的產(chǎn)量預期和出口數據,新疆的搶收,以及期貨市場(chǎng)的投機等,各種不可控因素輪番登場(chǎng),給今年的原料市場(chǎng)帶來(lái)了較大的波動(dòng),也給我們紡織行業(yè)帶來(lái)了接連不斷的挑戰和困難。

基本面之二:宏觀(guān)經(jīng)濟走勢

疫情影響了宏觀(guān)經(jīng)濟,而宏觀(guān)經(jīng)濟是影響需求面的關(guān)鍵因素。國際貨幣基金組織IMF10月份發(fā)布的對全球GDP增幅的預測數據。根據當時(shí)的預測,2021年的全球GDP增幅為5.6%,2022年的增幅為4.5%。

在今年的第二季度,全球經(jīng)濟活躍度已基本達到疫情之前的程度,從理論上看已經(jīng)完成了疫情的恢復期,全球經(jīng)濟重新踏上了增長(cháng)的康莊大道。但是,10月份,非洲的奧米克戎變異病毒還沒(méi)出現,當時(shí)對經(jīng)濟的預測只考慮了航運受阻和成本增加等因素的影響,但目前看奧米克戎將再次對全球經(jīng)濟活動(dòng)產(chǎn)生一定的影響。

基本面之三:全球用棉量

多年來(lái),棉花的需求量一直跟宏觀(guān)經(jīng)濟指數呈正相關(guān)的走勢,經(jīng)濟向好,消費者的服裝購買(mǎi)意愿會(huì )增強,棉花的需求量就增加,反之亦然。

下圖給出的是最近兩個(gè)棉花年度各主要紡織國工廠(chǎng)用棉量的年度變化情況,這里的棉花年度是根據棉花的采摘時(shí)間制定的棉花年度,即每年的8月1日至來(lái)年的7月31日,2020/21年度就是從2020年的8月1日至2021年的7月31日。

數據顯示,各大紡織國最近兩個(gè)年度的用棉量都有所增加。其中,2020/21年度工廠(chǎng)用棉量同比增加最多的是中國,較上一個(gè)年度增加了150萬(wàn)噸,印度次之,較上一個(gè)年度增加了90萬(wàn)噸。

而2021/22年度,也就是我們目前所處的年度,印度的增幅將超過(guò)中國,印度的用棉量將較上一年度增加30萬(wàn)噸,中國將增加20萬(wàn)噸。近兩年來(lái)印度和巴基斯坦已經(jīng)成為我們最大的紡織競爭對手。

基本面之四:美國消費市場(chǎng)態(tài)勢

隨著(zhù)經(jīng)濟增幅的預期增長(cháng),全球各大消費市場(chǎng)的消費開(kāi)支都出現不同程度的恢復,其中,由于美國政府的經(jīng)濟刺激措施強大助推,美國的消費開(kāi)支恢復程度最為強勢。

在今年的第二季度,美國月度服裝開(kāi)支的同比變化率都超過(guò)50%,最高的一個(gè)月接近120%。導致這么高的同比變化率的原因之一是去年三月份新冠疫情在美國爆發(fā),隨后幾個(gè)月的消費開(kāi)支大幅下滑。

如果我們將近幾個(gè)月的數據跟2019年即疫情爆發(fā)之前的數據進(jìn)行對比,我們會(huì )發(fā)現這個(gè)變化率依然高于20%,而服裝開(kāi)支同比變化率的長(cháng)期歷史均值范圍在2-3%之間,所以,即使排除新冠的影響,近幾個(gè)月的消費增幅依然相對比較樂(lè )觀(guān)。

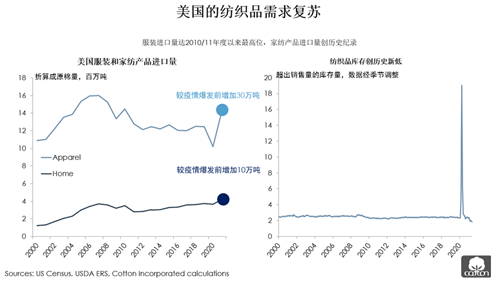

美國消費者對服裝產(chǎn)品的強勢需求也體現在進(jìn)口數據上。今年美國服裝的進(jìn)口量迅猛增長(cháng),盡管存在航運受阻的情況,但其增速依然達到2010年以來(lái)的最高值,最近一個(gè)月的進(jìn)口量較疫情前增加30萬(wàn)噸。同時(shí),家用紡織品的進(jìn)口量也正在創(chuàng )下歷史新高,最新的月度數據也較疫情爆發(fā)前增加10萬(wàn)噸。

盡管進(jìn)口量大增,但零售商的庫存依然很低。在美國,政府會(huì )定期發(fā)布服裝零售庫存和銷(xiāo)售量之比,稱(chēng)為庫存銷(xiāo)售比。通常,這個(gè)比值是比較穩定的,介于2%-3%之間。去年底,受航運受阻和疫情反復的影響,庫存消費比曾出現一個(gè)很高的值,但最近的庫存消費比則不斷創(chuàng )出新低。

進(jìn)口量在增加,但依然趕不上消費者的需求,美國的零售商們正在努力為即將到來(lái)的圣誕季采購商品。據最新的報道,由于越南疫情導致的員工流失嚴重,美國的圣誕商品供應將會(huì )出現短缺。

基本面之五:中國消費市場(chǎng)態(tài)勢

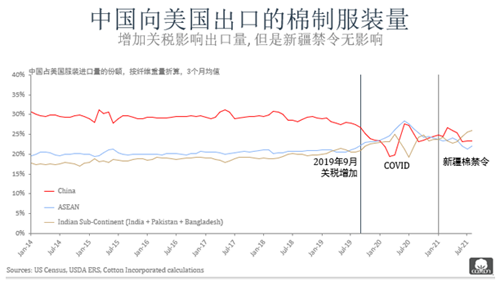

中國是全球最大的紡織品出口國,也是美國最大的服裝供應國。下面讓我們來(lái)看一下過(guò)去幾年中國向美國的服裝出口情況。

過(guò)去幾年中國服裝市場(chǎng)經(jīng)歷的幾次大的變動(dòng)。首先是中美之間的貿易談判,從圖中可以看到,2019年9月,當中國的服裝產(chǎn)品開(kāi)始被加征關(guān)稅時(shí),中國向美國的服裝出口量立即出現大幅下降,2019年9月至2020年8月中國占美國服裝進(jìn)口量份額從前一個(gè)年度(2018年9月-2019年8月)的28%降至20%。

2020年年中疫情在東南亞國家大規模爆發(fā),導致工廠(chǎng)大范圍停工,而中國由于疫情控制的比較好,工廠(chǎng)的開(kāi)工不受影響,因此大量的海外訂單轉回國內,所以,從2020年5、6月份開(kāi)始,中國的向美服裝出口量又出現增加態(tài)勢。曾一度接近關(guān)稅增加之前的份額。但疫情的反復,也一直在影響著(zhù)供應鏈。當東南亞的疫情厲害了,訂單回返回中國,而等他們的疫情有所緩和,訂單再次流出中國,轉向東南亞。因此,供應鏈的國際大轉移不是短期的問(wèn)題,也不是一兩個(gè)局部因素能改變的。加工成本增加,是制約我們中國紡織供應鏈的最大痛點(diǎn),這個(gè)問(wèn)題不解決,很難改變供應鏈向東南亞和印巴轉移的大趨勢。

相比于疫情和中美貿易關(guān)系,新疆棉禁令對我們的服裝出口產(chǎn)生的影響則小得多。甚至,在新疆棉禁令頒布之后,中國占美國的服裝進(jìn)口量發(fā)份額還出現了小幅增加。

從圖表可以看出,中美互征關(guān)稅之后,中國的份額下降了,東南亞和印度次大陸的份額增加了,新冠疫情爆發(fā)后,當印度和巴基斯坦的份額因疫情影響而下降時(shí),東南亞和中國的份額都有有所反彈,但是幾個(gè)月后,東南亞和中國的份額又雙雙下探,因為同期印度次大陸的份額在反彈。二者正好呈互補的狀態(tài)。

近幾個(gè)月的情況是,東南亞又出現明顯的下降趨勢,中國小幅下降之后持穩,而印度和巴基斯坦的份額再次出現明顯的上升,明顯超過(guò)中國和東南亞的份額。

在綜合了解了基本面的各個(gè)因素之后,讓我們分別來(lái)分析美國和中國牛仔市場(chǎng)的情況。

首先是美國牛仔市場(chǎng)。

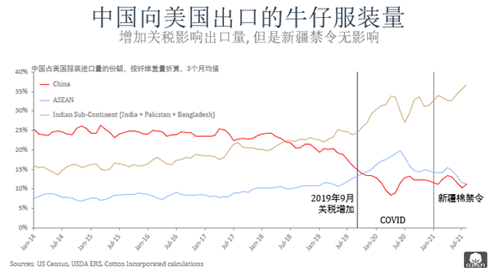

跟所有棉制服裝的數據相比,中國牛仔服裝的向美出口量變化令人不安。中國占美國市場(chǎng)的份額從幾年前的25%,降至目前的10%。

從下圖可以看出,早在2018年初,甚至從2017年年中的時(shí)候,中國的牛仔服裝出口占美國進(jìn)口市場(chǎng)的份額已經(jīng)開(kāi)始下降,而與此同時(shí),印巴地區和東南亞的份額已經(jīng)開(kāi)始緩慢上升。

到2019年的6、7月份,當時(shí)距離服裝產(chǎn)品被正式加征關(guān)稅還有2、3個(gè)月的時(shí)間,三個(gè)地區的份額已經(jīng)開(kāi)始出現明顯的分化走勢,中國開(kāi)始明顯下滑,印巴和東南亞開(kāi)始明顯增長(cháng),其中印巴地區的增速明顯大于東南亞的增速。

2020年初,疫情爆發(fā)后,東南亞和印巴都出現短時(shí)間的份額下滑,同時(shí),中國的份額有所恢復。但是,我們看最近幾個(gè)月的數據,東南亞和中國都有所下降,而印巴地區則一直在增長(cháng)。分化的態(tài)勢更加明顯。

從細分市場(chǎng)來(lái)看,印巴地區的優(yōu)勢也同樣明顯。我們將男女牛仔服裝分開(kāi)來(lái)分析,對比2021年和2018年的數據,2018年,中國在美國女式牛仔服裝市場(chǎng)的份額接近40%,印巴地區為20.6%,東南亞為19.3%,而到2021年,中國的份額下降了近一半,降至22%,與此同時(shí),印巴地區增長(cháng)至32.2%,增幅超過(guò)50%,東南亞增長(cháng)了6個(gè)百分點(diǎn),增至25.6%。

男性牛仔服裝方面,一直是拉丁美洲在獨霸美國市場(chǎng),2018年美國零售市場(chǎng)上近一半的男式牛仔服裝來(lái)自拉丁美洲,如墨西哥和哥倫比亞,其次是印巴地區,占了五分之一的份額,中國僅占12.8%。到2021年印巴地區的份額大幅增加至32.7%,拉丁美洲下降了近10個(gè)百分點(diǎn),中國下降了近6個(gè)百分點(diǎn)。

所以說(shuō),印巴地區的勢力不可小覷,尤其在以中低支產(chǎn)品為主的牛仔產(chǎn)品市場(chǎng)。

從出口數據來(lái)看,確實(shí)令人有點(diǎn)沮喪。但是,不要灰心,我們還有強大的國內消費市場(chǎng)做后盾。我們中國十幾億人的消費市場(chǎng)已經(jīng)引起了全球各大零售商的關(guān)注。

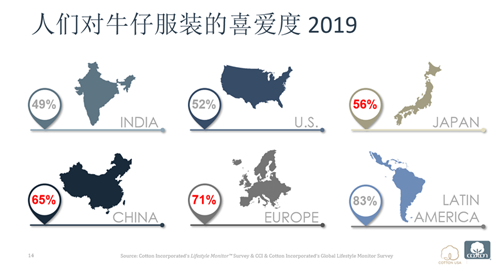

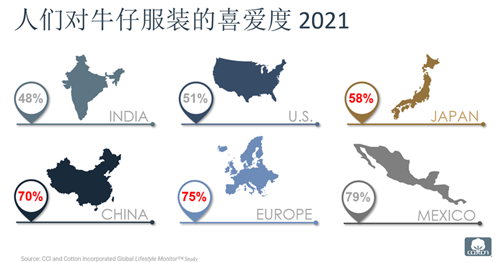

在分析國內市場(chǎng)之前,先來(lái)看一下2019年和2021年對全球消費者做的一項對牛仔產(chǎn)品喜愛(ài)度的調研結果的對比。

?

據調研,全球每十人當中就有6個(gè)人稱(chēng)自己喜歡牛仔服裝。其中對牛仔服裝的喜愛(ài)度最高的消費市場(chǎng)是拉丁美洲和歐洲,中國消費者對牛仔的喜愛(ài)程度在大幅增加,從幾年前的不到60%,升至現在的70%。

現在來(lái)看中國牛仔市場(chǎng)。

在2018-19年,中國的消費者信心曾達到126點(diǎn)以上的歷史新高度,但疫情將其下拉了十幾個(gè)百分點(diǎn),跌至110點(diǎn)附近。在2020年中期,又反彈至120點(diǎn)以上,最近幾個(gè)月則又回落至120點(diǎn)以下。但仍然高于100點(diǎn)左右的長(cháng)期歷史均值。正如這兩年我們業(yè)內一直在倡導的,一定要重視我們十幾億人的龐大的國內消費市場(chǎng)。

根據Cotton Incorporated全球消費者對疫情反應調查,當消費者被問(wèn)及,跟去年相比,是否會(huì )增加牛仔服裝的購買(mǎi)量時(shí),近一半的消費者表示,他們計劃在未來(lái)的一年增加牛仔服裝的購買(mǎi)量。45%的消費者認為不會(huì )改變其對牛仔服裝的購買(mǎi)量,僅有6%的消費者認為,可能會(huì )減少牛仔服裝購買(mǎi)量。

根據歐睿國際發(fā)布的調研和預測數據,受疫情的影響,中國在2020年的牛仔服裝銷(xiāo)量較2019年下降12%,從920億元降至810億元。但2021年的銷(xiāo)量將反彈至910億元,接近疫情前的年度銷(xiāo)售額。據歐睿國際的預測,未來(lái)5年,中國的牛仔服裝銷(xiāo)量的年度增幅預計為5%,到2025年的5年內共增長(cháng)29%,達到1000億元的規模。

根據Cotton Incorporated做的最新調研,中國消費者在追求服裝舒適性的同時(shí),更愿意穿著(zhù)牛仔服裝。調研數據顯示,60%的消費者穿著(zhù)舒適性高的服裝的頻率增加,85%的消費者認為穿著(zhù)牛仔服裝更舒適。超過(guò)一半的消費者比疫情前更愿意穿牛仔服裝。

當消費者被問(wèn)到,他們是從何處得到牛仔的購買(mǎi)啟發(fā)或者靈感的,盡管多數靈感來(lái)源是從線(xiàn)上渠道獲得的,但比例最高的靈感來(lái)源竟然是實(shí)體店的櫥窗,占41%。

過(guò)去幾年,隨著(zhù)智能手機的流行,網(wǎng)購成為新的購物模式,實(shí)體店的生意大受挑戰,但最近有很多服裝品牌提出未來(lái)將是線(xiàn)上線(xiàn)下相結合的營(yíng)銷(xiāo)模式,未來(lái)線(xiàn)下店鋪的主要功能將不再是銷(xiāo)售服裝,而是更加側重于客戶(hù)體驗,像宜家的體驗式家居店和蘋(píng)果手機的線(xiàn)下體驗店一樣,未來(lái)的品牌服裝店鋪也將增加更多的客戶(hù)體驗元素。

上個(gè)月,日本的服裝品牌,優(yōu)衣庫在北京三里屯開(kāi)了一家全球旗艦店,推出“明日復合式生活館”,將創(chuàng )新商品和體驗式服務(wù), 一站式帶給消費者。

在所有線(xiàn)上的靈感獲取渠道中,抖音、微信、小紅書(shū)和微博是最主要的幾個(gè)渠道,其中抖音和微信是最流行的渠道,86%的消費者從抖音獲取購買(mǎi)靈感,81%的消費者從微信獲取購買(mǎi)靈感。

中國的消費者購買(mǎi)牛仔服裝時(shí)主要考慮的因素,或者說(shuō)主要的購買(mǎi)動(dòng)機是什么呢?Cotton Incorporated的調研結果顯示,中國消費者最看重牛仔服裝的合體性和質(zhì)量,首先要穿著(zhù)合身合體,其次質(zhì)量也要好,不能洗了一水之后就變型松垮,或者縮水。

其次,中國消費者也看重牛仔的舒適性和是否耐穿,比如彈力牛仔,和耐磨性好的牛仔。

調研結果還顯示,很多消費者也更愿意從實(shí)體店購買(mǎi)牛仔服裝,其原因有以下幾個(gè)方面:

66%的消費者認為,從實(shí)體店更容易挑到適合自己的版型和尺寸。

61%的消費者稱(chēng),他們喜歡在實(shí)體店可以親手摸一下牛仔服裝的手感,感受一下面料的軟硬及其順滑或粗糙的程度。

44%的消費者稱(chēng),他們享受逛街購物的體驗,這部分消費者應該多數為女性,接受調研的某些女性稱(chēng):她們不能忍受不逛街的生活,逛街可以緩解壓力,減輕焦慮。對這一點(diǎn),我個(gè)人也深表認同。

30%的消費者認為,在實(shí)體店購物更容易從店員那里得到支持性服務(wù)。后面這兩點(diǎn)跟上面講的體驗性店鋪的理念相吻合。

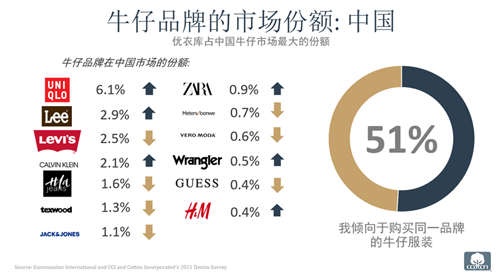

中國消費者最喜歡的牛仔品牌。第一位是優(yōu)衣庫,市場(chǎng)份額為6.1%,遠高于第二、第三位的Lee 和Levi’s。我們可以看到,在上榜的十多個(gè)品牌中,只有兩個(gè)中國品牌,美邦和Vero Moda,而且份額都不到1%。這說(shuō)明,跟國際品牌相比,我們中國的品牌還有很長(cháng)的路要走。期待我們能有自己的受中國消費者喜歡的牛仔大品牌。

研究也顯示,中國消費者對牛仔品牌的忠誠度比較高,超過(guò)一半的中國消費者傾向于購買(mǎi)自己喜歡的同一品牌的牛仔服裝。

牛仔的可持續性

關(guān)于中國消費者是如何看待牛仔行業(yè)的可持續性的。我們的調研顯示,過(guò)去5年來(lái),消費者對環(huán)境可持續性的關(guān)注程度越來(lái)越高。尤其是新冠疫情之后,人們更加關(guān)注環(huán)保性。

新冠疫情爆發(fā)后的最新一次的調研結果顯示,72%的消費者稱(chēng)他們對環(huán)保的關(guān)注程度提高了。

這種對環(huán)保性的關(guān)注也影響了人們對服裝可持續性 的興趣。

82%的中國消費者表示,在選購服裝時(shí),可持續性成為他們更重要的參考因素。

一半的中國消費者表示,他們現在愿意購買(mǎi)更多的可持續性服裝。

但是,消費者們對服裝可持續性概念的理解則有點(diǎn)出乎我們的意料。

當被問(wèn)及“什么樣的服裝是可持續的?”,超過(guò)60%的消費者選擇了耐穿性和持久性,而不是環(huán)境友好性和對環(huán)境有益。當然,原因可能是消費者對服裝的加工流程不太了解,不知道在一件衣服的加工過(guò)程中存在很多可能會(huì )影響到環(huán)境的工序和環(huán)節。所以,這也需要我們整個(gè)行業(yè)去共同努力,既要培養消費者的環(huán)保意識,又要減少服裝加工過(guò)程中的碳排放以及對環(huán)境的影響。

盡管消費者對服裝可持續性的理解有所偏差,但多數消費者表示,他們期待品牌和生產(chǎn)廠(chǎng)商能生產(chǎn)更多的環(huán)保性服裝產(chǎn)品從而保護環(huán)境。93%的中國消費者表示,他們期待市場(chǎng)上能有更多的環(huán)保性服裝。

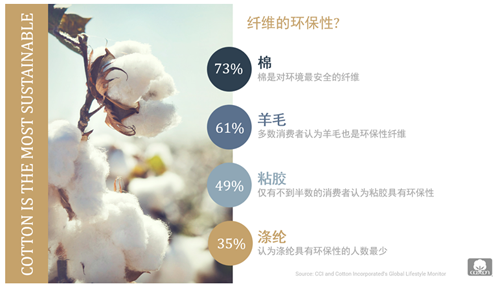

當我們讓消費者從幾個(gè)選項里選擇最能左右服裝環(huán)保性的影響因素時(shí),纖維的選擇成為消費者眼里最重要的因素,其次是化學(xué)品的選擇,第三位是能源消耗,是否可回收僅居第四位。

當我們讓消費者對幾種纖維的環(huán)保性進(jìn)行排序時(shí),棉成為消費者首選的對環(huán)境最安全的纖維,有73%的消費者選擇了棉,遠高于羊毛和絲綢的比例。

其中黏膠、滌綸和尼龍是消費者眼中環(huán)保性排名最差的三種纖維。

從品牌端來(lái)看,目前很多品牌也在運用可持續性的技術(shù),研發(fā)環(huán)保性更強的牛仔產(chǎn)品。美國的牛仔品牌Gap 最近宣布,將使用無(wú)水靛藍泡沫染色技術(shù)生產(chǎn)牛仔布,他們將跟美國的另一個(gè)中高端品牌香蕉共和國B(niǎo)anana Republic 和西班牙的一家牛仔布廠(chǎng)Tejidos Royo合作。據稱(chēng),這項名為Dry Indigo 干靛藍?的創(chuàng )新新工藝可以減少99%的水用量,同時(shí)還可以減少89%的化學(xué)品用量,與傳統的片染靛藍工藝相比,可減少65%的能耗,并消除污水排放。昂高公司運用農業(yè)或草藥工業(yè)的下腳料(如樹(shù)葉或堅果殼)提煉出EarthColors?系列的暖色調染料。EarthColor?染料可實(shí)現從天然廢料到服裝成品的全程追蹤。 Tonello跟Levi’s 合作研發(fā)出最新的NoStone 牛仔水洗工藝。該技術(shù)從成本、機械和環(huán)保性上都較傳統的砂洗工藝更勝一籌。NoStone?+工藝可減少耗水量、生產(chǎn)成本、排放、加工時(shí)間和人工。它既不產(chǎn)生灰塵也不產(chǎn)生污泥,不會(huì )損壞機器,并且能使打樣和大貨擁有一致的效果。

Cotton Incorporated自從2006年以來(lái)推出了一個(gè)BLUE JEANS GO GREEN?項目。這是一個(gè)從消費者那里收集舊牛仔布并做成絕緣材料,用于制作食品包裝、寵物床等家居用品。使舊牛仔服裝遠離垃圾填埋場(chǎng)。到目前為止,我們已經(jīng)與200多個(gè)品牌、90所學(xué)院合作收集舊牛仔服裝。Gap、7 for all Mankind、American Eagle、Levi’s等品牌都參與了此次活動(dòng)。

?

?

在綜合分析了全球基本面和中美牛仔市場(chǎng)之后,我們期待中國的棉紡和牛仔同行們能不畏艱難,砥礪前行,為中國及全球消費者打造一個(gè)環(huán)保且舒適的牛仔世界。另外,敬請大家繼續關(guān)注Cotton Incorporated微信公眾號,即時(shí)分享中美紡織品零售市場(chǎng)調研、流行趨勢(含牛仔和運動(dòng)服飾),及全球棉花供求關(guān)系和價(jià)格走勢等資訊。

來(lái)源: 紡織服裝周刊

相關(guān)資訊

- 全國10人有東華!覃小紅獲得中國科協(xié)求是杰出青年成果轉化獎

- 設計師王鳳:與服裝結為摯友

- 解決棉紡企業(yè)用棉異纖含量高難題,卓目“貓頭鷹”系列異纖云清除機新品有三大提升

- 原色圖來(lái)寶:重塑花樣版權保護新優(yōu)勢

- 2021牛仔市場(chǎng)分析

- 仙桃市非織造布產(chǎn)業(yè)入圍國家創(chuàng )新型產(chǎn)業(yè)集群試點(diǎn)

- 獲3500萬(wàn)美元融資,布絡(luò )維科技加速3D設計產(chǎn)品研發(fā)及全球擴張

- 這類(lèi)制式服裝和標志,又有新通知!

- 如何做到守正與鼎新,4位專(zhuān)家深度解讀中國纖維發(fā)展的新視界

- 不懂聚丙烯,怎么抓住新一輪口罩風(fēng)口?

- 我國研制出新型熔噴布數字化自動(dòng)生產(chǎn)線(xiàn)

- 獎勵15項產(chǎn)品研發(fā)成果,岱銀集團第四屆科技創(chuàng )新成果交流會(huì )如期舉辦

更多推薦供應

更多求購信息

更多加工信息

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

資訊排行

- 智慧賦能!打造“新智+新質(zhì)”產(chǎn)業(yè)電商新生態(tài)-紡織服裝周刊

- 乘改革之勢 開(kāi)錦繡新篇,2024中國紡織大會(huì )在柯橋召開(kāi)!

- “蕾”綻紡城·“絲”語(yǔ)全球|亞捷花邊:探尋花邊里的大世界

- 向“新”引領(lǐng) 進(jìn)階價(jià)值高地 ——2024中國時(shí)尚大會(huì )在海寧盛大舉辦

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

- 新質(zhì)科技掀牛仔“綠”潮,行業(yè)首創(chuàng )靛藍回用系統震撼發(fā)布

- 時(shí)尚產(chǎn)業(yè)流通轉型升級路怎么走?無(wú)錫這場(chǎng)圓桌會(huì )議帶來(lái)實(shí)用指南

- 新質(zhì)科技掀牛仔“綠”潮,行業(yè)首創(chuàng )靛藍回用系統震撼發(fā)布

- 35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

- 困難時(shí)刻如何破局?紡織機械行業(yè)高質(zhì)量發(fā)展論壇講的都是干貨!

- 花禧樂(lè )紡織:乘國風(fēng)之勢而起,舞動(dòng)時(shí)尚新姿

- 江蘇大生集團有限公司黨委書(shū)記、董事長(cháng)漆穎斌:歷久彌新,“生生”不息

- 武漢時(shí)裝周之今日非遺,變化中的新生

- 左拉時(shí)裝:以五大風(fēng)格系列解讀2024秋冬時(shí)尚趨勢

- 青島國際時(shí)裝周:中國職業(yè)裝創(chuàng )新研發(fā)平臺引領(lǐng)潮流,展現職業(yè)新風(fēng)貌與行業(yè)前瞻

視覺(jué)焦點(diǎn)

-

中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

-

2024河南時(shí)尚周開(kāi)幕,叫響全民時(shí)尚季

2024河南時(shí)尚周開(kāi)幕,叫響全民時(shí)尚季

-

起舞·織夢(mèng)未來(lái) | 數據看紡織,從限量供應到位居世界之首

起舞·織夢(mèng)未來(lái) | 數據看紡織,從限量供應到位居世界之首

-

第八屆中國紡織非遺大會(huì )將于11月在海寧許村舉辦

第八屆中國紡織非遺大會(huì )將于11月在海寧許村舉辦

-

產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

-

環(huán)杭州灣現代紡織服裝集群:建設全球最具影響力的現代紡織服裝產(chǎn)業(yè)標桿地

環(huán)杭州灣現代紡織服裝集群:建設全球最具影響力的現代紡織服裝產(chǎn)業(yè)標桿地

-

“真皮標志杯”中國國際皮革裘皮時(shí)裝設計大賽決賽在海寧成功舉行

“真皮標志杯”中國國際皮革裘皮時(shí)裝設計大賽決賽在海寧成功舉行

-

市場(chǎng)監管總局部署行動(dòng) 強化食品生產(chǎn)經(jīng)營(yíng)全鏈條生態(tài)管理

市場(chǎng)監管總局部署行動(dòng) 強化食品生產(chǎn)經(jīng)營(yíng)全鏈條生態(tài)管理

-

“蕾”綻紡城·“絲”語(yǔ)全球|亞捷花邊:探尋花邊里的大世界

“蕾”綻紡城·“絲”語(yǔ)全球|亞捷花邊:探尋花邊里的大世界

-

打通“時(shí)尚+跨境”新路徑!全球知名電商平臺機構齊聚虎門(mén)

打通“時(shí)尚+跨境”新路徑!全球知名電商平臺機構齊聚虎門(mén)