|

【錦橋紡織網(wǎng)專(zhuān)稿】2012年10月份,中秋和國慶節日8天的小長(cháng)假(其中包含8月31日一天調休),國內工作日減少了一周。10月的花紗布市場(chǎng)本應是承繼秋季傳統紡織旺季余溫和歐美等地冬季服裝換季、準備圣誕節日商品集中采購期的一個(gè)月。但今年的10月份,卻不但傳統紡織旺季的“余溫”未能得以承繼,就連歐美冬季換裝、圣誕節日集中采購商品的訂單也未能“如期而至”。故而花紗布市場(chǎng)行情總體表現為在弱勢盤(pán)整運行中交易清淡,價(jià)格雖無(wú)序波動(dòng),但全月走勢尚穩的疲軟走勢。其中:棉花行情中、下旬呈現大幅震蕩起伏的蛇形走勢,外盤(pán)棉價(jià)大幅波動(dòng)運行后累計趨穩;國內電子盤(pán)棉價(jià)亦是在上班后即給出了大幅震蕩起伏的蛇形走勢,但期貨與撮合卻是分道揚鑣的離散走勢,全月累計鄭棉期貨價(jià)格大幅盤(pán)升,電子撮合價(jià)格則是大幅盤(pán)降的疲軟走勢,國內現貨棉價(jià)則仍是微幅日增、穩步緩升的平穩走勢,但日增幅度卻在明顯收窄;棉型短纖中的滌綸短纖價(jià)格是先穩后降,下半月“十二連陰”的疲軟走勢,粘膠短纖價(jià)格則是連續盤(pán)降,月末走穩,累計大幅下降的疲軟走勢;紗、布行情雖整體供大于求和下游需求批量小而零散,交易氛圍清淡,無(wú)“熱點(diǎn)”品種支撐市場(chǎng),售價(jià)維穩困難的態(tài)勢未有改觀(guān),但部分品種走貨量有增,售價(jià)也有升有降。另外,10月份國內棉花市場(chǎng)交易清冷寡淡,只有新棉收儲一條“熱絡(luò )銷(xiāo)路”的特征也十分突出。[pagebreak]

?

|

表一????????2012年10月份紡織原料價(jià)格運行明細表

|

| 單位:美分/磅、元/噸 |

|

日期????項目

|

國際棉花價(jià)格指數CotlookA(FE) |

紐約棉期1212

|

中國進(jìn)口棉價(jià)格指數FCindexM

|

中國棉花價(jià)格指數CCindex328

|

電子撮合1211

|

鄭棉期貨1211

|

滌綸短纖 |

粘膠短纖 |

| 09/28/2012 |

81.30 |

70.65 |

85.72 |

18671 |

19094 |

18965 |

11030 |

14730 |

| 09/29/2012 |

—— |

—— |

84.60 |

18673 |

19133 |

—— |

11020 |

14700 |

| 10/01/2012 |

80.45 |

71.20 |

—— |

—— |

—— |

—— |

—— |

—— |

| 10/08/2012 |

80.80 |

71.78 |

84.99 |

18675 |

19162 |

19140 |

11000 |

14700 |

| 10/31/2012 |

80.90 |

70.07 |

84.76 |

18709 |

18825 |

19160 |

10680 |

14200 |

| 漲、跌總量 |

-0.40 |

0.58 |

0.16 |

36 |

-308 |

195 |

-340 |

-500 |

| ±幅度(%) |

-0.49 |

0.82 |

0.19 |

0.19 |

-1.61 |

1.03 |

-3.09 |

-3.40 |

| 上月漲跌量 |

-5.20 |

-6.61 |

-6.19 |

153 |

-141 |

-225 |

250 |

-950 |

| 上月±(%) |

-6.01 |

-8.56 |

-6.82 |

0.83 |

-0.74 |

-1.17 |

2.32 |

-6.07 |

|

備注:因仲秋節和國慶節調休,周六(9月29日)調整為工作日,10月8日上班。

|

本月洲際交易所(ICE)期棉行情是在無(wú)需求方向指引且震蕩盤(pán)整、弱勢運行的態(tài)勢中,上旬穩中盤(pán)升,中、下旬大幅震蕩盤(pán)降的走勢,全月累計,價(jià)格窄幅上升。以近期主力ICE期棉1212合約為例剖析如下。

上旬ICE期棉總體是盤(pán)整中窄幅上漲的走勢,累計上漲2.06美分/磅,漲幅為2.92%。1日-3日,雖然外部市場(chǎng)漲跌互現(大豆及小麥市場(chǎng)大幅走低,玉米及原油市場(chǎng)走強),但ICE期棉大多數合約連續小幅翹尾反彈。一是得益于ICAC最新預測下調全球棉花期末庫存對市場(chǎng)形成的支持[與上個(gè)月相比,全球棉花期初庫存調減90萬(wàn)包,產(chǎn)量調增130萬(wàn)包,消費調增150萬(wàn)包,期末庫存調減80萬(wàn)包,至7220萬(wàn)包,此消息促使市場(chǎng)猜測美國農業(yè)部(USDA)在其10月份的報告中也將調低全球期末庫存。];二是得益于市場(chǎng)預期上周美棉出口銷(xiāo)售情況利好的支持。3日,主力ICE期棉1212合約盤(pán)終收于72.16美分/磅,是自9月25日以來(lái)首次收于72美分之上,該合約三個(gè)交易日累計漲幅約151點(diǎn)。4日-5日,由于印度棉花總產(chǎn)提高[印度棉花咨詢(xún)委員會(huì )(CAB)召開(kāi)會(huì )議,預計印度2012/13年度棉花總產(chǎn)為2609萬(wàn)包,高于美國農業(yè)部9月份預計的2450萬(wàn)包。]對期棉形成的壓力,以及外部商品市場(chǎng)的拖累(外部市場(chǎng)除大豆持穩外,其他市場(chǎng)多數收低。)和賣(mài)盤(pán)的打壓等利空因素,迫使ICE期棉又連續二日窄幅下降。8日-10日,市場(chǎng)缺乏方向指引,交投清淡,投資者靜待美國農業(yè)部將于11日發(fā)布的全球棉花供需預測報告,ICE期棉窄幅“三連陽(yáng)”弱勢求“漲”。[pagebreak]

中、下旬ICE期棉先漲后降,給出了大幅震蕩盤(pán)整的蛇形弱行走勢,期間累計下降了2.03美分/磅,降幅為2.82%。11日,USDA(美國農業(yè)部)發(fā)布全球棉花供需預測報告,全球期末庫存相比上月大幅度調高(2012/13年度全球棉花產(chǎn)量2532.7萬(wàn)噸,相比9月份調增了50.1萬(wàn)噸;消費2326.9萬(wàn)噸,調減14.8萬(wàn)噸;全球棉花貿易量734萬(wàn)噸,調減3萬(wàn)噸;期末庫存1722.5萬(wàn)噸,調增56.5萬(wàn)噸;庫存消費比74.03%,同比增6.6個(gè)百分點(diǎn)。),對ICE期棉市場(chǎng)形成利空,當日ICE期棉全部合約都大幅下跌。12日,買(mǎi)盤(pán)介入又窄幅拉漲ICE期棉。

15日-17,因市場(chǎng)擔心在主力12月合約第一交割通知日(11月26日)前滿(mǎn)足ICE要求的美棉(已經(jīng)檢驗的美棉新花馬值偏高,有50%以上的棉花不符合ICE期棉的交割要求)供應不足,ICE市場(chǎng)得到支持,加之有空頭持有者的平倉推動(dòng),ICE期棉又連續三日大幅上漲。17日,市場(chǎng)交易活躍(成交量達6.6萬(wàn)手,為6月19日以來(lái)最高值。),主力ICE期棉1212合約結算價(jià)為77.86美分/磅,上漲了300點(diǎn),收于漲停。77.86美分/磅也是本月的最高價(jià)位。

18日往后,在最新的美棉檢驗結果顯示已檢驗的新棉中,符合要求的比例逐步提高(由47.4%提高至50.3%,再至56.3%)后,市場(chǎng)擔憂(yōu)情緒回落;市場(chǎng)對歐債危機的擔憂(yōu)加劇(穆迪22日下調了西班牙五個(gè)地區的評級,且有評估顯示該國衰退程度正在加深,致對歐債危機的擔憂(yōu)升級。);2012/13年度美國之外的國家棉花產(chǎn)量增加、進(jìn)口減少(尤其是中國),將對美棉出口產(chǎn)生不利影響;加之美國公司業(yè)績(jì)不佳推動(dòng)美元走高,全球商品市場(chǎng)普遍承壓下跌,獲利平倉及止損賣(mài)盤(pán)的打壓,指數基金對近期12月合約移倉交易為近月合約帶來(lái)壓力等諸多利空因素的打壓,ICE期棉在盤(pán)整中幾乎是連續下降的走勢。18日至月末,主力ICE期棉1212合約累計下降了7.79美分/磅,降幅為10.00%。[pagebreak]

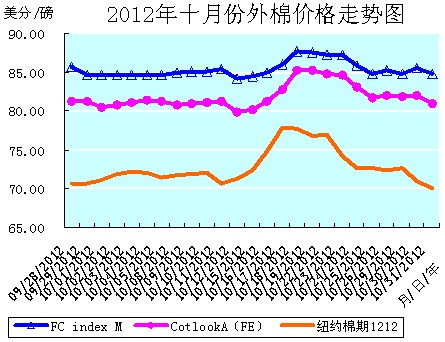

全月統計:紐約棉期1212合約累計窄幅上漲了0.58美分/磅,漲幅為0.82%,月末運行在70.07美分/磅的價(jià)位上。國際棉花價(jià)格指數CotlookA(FE)累計窄幅下降了0.40美分/磅,降幅為0.49%,月末運行在80.90美分/磅的價(jià)位上。中國進(jìn)口棉價(jià)格指數FCIndexM累計窄幅上漲了0.16分/磅,漲幅為0.19%,月末運行在84.76美分/磅的價(jià)位上。10月末,中國進(jìn)口棉價(jià)格指數FCIndexM仍分別高于國際棉花價(jià)格指數CotlookA(FE)和近期ICE期棉1212合約3.86美分/磅、14.69美分/磅,價(jià)差比上月有所收縮。(參見(jiàn):表一和2012年10月份外棉價(jià)格走勢圖)[pagebreak]

目前全球棉花供應充足、消費需求持續疲軟導致國際棉花市場(chǎng)持續承壓,ICE期棉弱勢盤(pán)整的走勢短期內將難以改變。

10月份的國內棉花市場(chǎng)是在國際棉花供應充足、棉價(jià)疲軟低迷和下游需求持續疲滯的大環(huán)境下,新棉收儲數量日增且成為國內棉花唯一“售賣(mài)”主渠道(現貨市場(chǎng)供應減少)的“政策棉市”上弱勢運行的態(tài)勢。現貨棉價(jià)在有價(jià)無(wú)市的棉市上,勉力維持著(zhù)微幅日增、小步緩升的似穩實(shí)弱的纏綿走勢,但日增幅度卻比上月明顯收窄。電子盤(pán)棉價(jià)自8日上班后即給出了大幅震蕩起伏的蛇形走勢,但期貨與撮合卻是分道揚鑣的離散走勢:全月累計鄭棉期貨價(jià)格大幅盤(pán)升,電子撮合價(jià)格則是大幅盤(pán)降的疲軟走勢[由于鄭棉期貨與電子撮合價(jià)格的走勢分離,二者的價(jià)差不斷擴大,19日達到本月的最大價(jià)差493元/噸,月末(31日)近月合約的價(jià)差仍高達335元/噸。]。月末,市場(chǎng)開(kāi)始傳言要拋售進(jìn)口棉,即便予以實(shí)施,除了棉紡織企業(yè)多了一條采購高等級棉花的渠道外,恐也難改目前棉市疲軟的行情。本月國內棉市唯一的“熱點(diǎn)”,就是只有新棉收儲一條“熱絡(luò )銷(xiāo)路”的“政策棉市”的特征十分突出。[pagebreak]

棉紡織企業(yè)在9月份補充了競買(mǎi)的50多萬(wàn)噸拋儲棉或用新發(fā)的40萬(wàn)噸貿易進(jìn)口配額購買(mǎi)進(jìn)口棉后,近期的用棉缺口已不大,用棉仍是“隨用隨買(mǎi)、小批勤進(jìn)”,且以補充高等級棉花為主(主要渠道則是兵團棉花的競賣(mài)),因而棉市交易清冷寡淡的局面難以改觀(guān)。甚至就連原本備倍受“青睞”的兵團棉花的競賣(mài)也難以“熱賣(mài)”[全月僅有10日(1774噸,成交比例35.2%)、11日(1294噸)、12日(1171噸)、15日(1570噸)、18日(1157噸)、25日(1354噸)六天的成交量超過(guò)千噸,成交量最低的31日只“競賣(mài)”了131噸,成交比例僅為1.90%。全月累計成交量為21344.49噸。]。已有市場(chǎng)人士擔心,當50多萬(wàn)噸拋儲棉和40萬(wàn)噸貿易進(jìn)口配額消耗完畢后,如若國家不實(shí)行調控的話(huà),后期市場(chǎng)用棉就可能出現階段性緊張。

10月份棉花采摘逐步由高峰期進(jìn)入尾聲,新棉已經(jīng)基本采摘完畢。由于棉花加工企業(yè)收購加工籽棉主要用于交儲,未達交儲標準的皮棉只能積壓在庫中待價(jià)而沽,故而收購籽棉時(shí)等級就“卡”的較嚴。內地棉花由于8-9月持續陰雨天氣(對蕾鈴發(fā)育、棉桃開(kāi)裂極為不利造成的霉桃、爛桃現象極為普遍。)導致的等級偏低,使得棉花加工企業(yè)的收購十分謹慎。再加上棉籽及油脂等棉副產(chǎn)品價(jià)格疲軟導致棉花加工成本上升,籽棉收購價(jià)格也就一直較低且不時(shí)下跌,使得棉農的惜售情緒加重,交售積極性不高。故而內地的新棉交儲進(jìn)度緩慢。而疆內的新棉交儲競拍卻非常激烈,每天的成交比例接近100%,疆棉交儲主力的地位不容撼動(dòng)。因棉花加工企業(yè)都熱衷于新棉交儲,故而在棉花大量上市的季節里,卻鮮有出售新加工皮棉的報價(jià)出臺。

因現貨棉市銷(xiāo)售滯澀,內地新棉加工后又達不到新棉交儲的標準(按照2012/13年度國家臨時(shí)收儲預案規定,今年國家收儲的單包皮棉質(zhì)量不得低于4級,單包棉花纖維長(cháng)度不得低于27毫米,單包棉花馬克隆值不得為C1,單包在線(xiàn)回潮率或者現場(chǎng)檢測回潮率不得超過(guò)標準等等,這些限制條件讓內地棉花加工企業(yè)的交儲風(fēng)險大增。),內地許多400型棉花加工企業(yè)不得不從外地調運籽棉,以解決當地收購加工的棉花不能順利交儲的問(wèn)題。例如河北冀州、河間,山東武城等地就在新疆石河子、奎屯、湖北設點(diǎn)搶收或緊急調運籽棉(以三級以上棉花為主),與當地籽棉摻混后加工后交儲。

這些長(cháng)途搶運回來(lái)的籽棉(衣分40%),加上運費成本高達4.65-4.70元/斤(從新疆汽運每公斤籽棉運費在1元左右),外地棉籽在當地銷(xiāo)售價(jià)格為1.28元/斤。當地棉企4級籽棉(衣分率37%)的收購價(jià)格為4.30元/斤左右,當地棉籽銷(xiāo)售價(jià)格為1.15元/斤。如果以30%的比例摻混,概算綜合籽棉收購價(jià)格高達4.40元/斤,棉籽價(jià)格為1.19元/斤,按綜合衣分率38%、損耗率2%、收購加工費用600元/噸計算,皮棉折成本價(jià)為20000元/噸。如果加工企業(yè)能夠加工成3級皮棉交儲,還有200-300元/噸的利潤。否則即便是4級皮棉交儲,每噸也要虧損100-200元/噸左右。[pagebreak]

目前棉紡織企業(yè)使用的皮棉多來(lái)自國家的拋儲棉或進(jìn)口的外棉,成本極低。從國家拋儲購得的三級棉僅為18500元/噸左右,較當前的皮棉的加工成本低400-500元/噸(本月從兵團競買(mǎi)的三級棉,價(jià)格在18500-19200元/噸。),棉花加工企業(yè)在市場(chǎng)上售棉根本無(wú)利可圖。若想銷(xiāo)售皮棉給棉紡織企業(yè),成本價(jià)格則一定要拉平或低于拋儲棉的價(jià)格。如此,棉花加工企業(yè)必須要將籽棉收購價(jià)格大幅壓低才行。折算下來(lái),棉花加工企業(yè)3級籽棉的收購價(jià)格要降到3.90元/斤左右才會(huì )略有利潤,但這個(gè)價(jià)格根本就收不上棉花來(lái),棉花加工企業(yè)只能停收停產(chǎn)。

另大型棉紡織企業(yè)競拍的儲備棉和或用配額進(jìn)口的外棉陸續到庫,不僅影響到現貨皮棉的銷(xiāo)售,也影響到進(jìn)口棉的銷(xiāo)售,近期只有極少數棉紡織企業(yè)對印棉、美棉及西非棉等清關(guān)現貨零星詢(xún)盤(pán)。

據信息員反饋的信息,月末,南疆阿克蘇、巴楚、沙雅、阿瓦提等地40%衣份、12%以?xún)人肿衙藁鶞适召弮r(jià)仍維持在9.05-9.10元/公斤,一些較干的籽棉甚至達到9.15-9.2元/公斤。某棉花加工企業(yè)統計,自9月20日左右開(kāi)秤收購,截至10月24日40%衣份籽棉的平均價(jià)格為9.10元/公斤,按當前棉籽1.86元/公斤,加工費按1000元/噸計算;二、三級棉的加工成本已到20900-21000元/噸(公定),即使全部按二級棉交儲,扣除運輸、整包、財務(wù)及其它費用,虧損不可避免。而由于庫爾勒棉區籽棉平均收購價(jià)較阿克蘇低0.30-0.40元/公斤,棉企交儲則有一些利潤。

31日,河北巨鹿、冀州、保定等地3級籽棉收購價(jià)4.25元/斤(衣分38%,回潮率11%);弱3級籽棉(衣分37%、回潮12%)收購價(jià)4.20元/斤;4級籽棉收購價(jià)4.03元/斤(衣分35%,回潮11%,),36%衣分收購價(jià)4.1元/斤,37%衣分的收購價(jià)4.18元/斤。按照2%虧損,加工費600元/噸計算,4級皮棉折合生產(chǎn)成本為19560-19670元/噸。目前棉花加工企業(yè)生產(chǎn)加工的皮棉,檢驗等級多數為428級,交儲價(jià)格為19788元/噸,加上運輸費用交儲利潤空間有限。已有棉花加工企業(yè)將不合交儲標準的4級棉報價(jià)18700-19000元/噸,但無(wú)人問(wèn)津。

河北現貨市場(chǎng)各等級棉花的報價(jià)為2級新疆棉公定價(jià)18800-19000元左右,3級新疆棉公定價(jià)18500-18650元左右,四級棉公定價(jià)17200-17600元/噸,正五級皮棉報價(jià)16700元/噸。印度進(jìn)口棉3級凈重結算19500元/噸,比上周漲200元。但很少有棉紡織企業(yè)登門(mén)詢(xún)價(jià)要貨,成交仍然清淡。

據了解,10月中旬以來(lái)青島、張家港等地有一定數量的清關(guān)印度棉、美棉銷(xiāo)售,很大一部分不是通過(guò)1%關(guān)稅、滑準關(guān)稅或加工貿易配額進(jìn)口的,而是繳納40%關(guān)稅進(jìn)口。一些進(jìn)口商表示,82-83美分/磅左右全額繳納進(jìn)口關(guān)稅的價(jià)格,基本同購買(mǎi)配額后清關(guān)進(jìn)口的價(jià)格相當。

進(jìn)入2012/13新的棉花年度以來(lái),受諸多方面因素的影響,棉花需求一直未能得到有效釋放,即便是在美棉大幅上漲的情況下,國內棉花的價(jià)格也變化不大,根本原因還是消費需求持續低迷不振的制約。而市場(chǎng)上無(wú)論是棉花現貨的成交情況,還是紗線(xiàn)、布料的銷(xiāo)售情況,也同時(shí)折射出了在只有新棉交儲一條路的“政策棉市”上,僅靠新棉收儲價(jià)格的拉動(dòng),棉花行情恐怕很難擺脫目前弱勢運行的格局。概而言之,目前的國內棉市現狀可用“三冷一熱”來(lái)描述,即籽棉收購冷、皮棉銷(xiāo)售冷、皮棉采購冷、新棉交儲熱。[pagebreak]

?

| 新棉收儲進(jìn)度月統計表 |

|

2012/13棉花年度

|

| 日期??項目 |

收儲計劃(噸) |

收儲數量(噸) |

收儲累計數量(噸) |

收儲價(jià)格(元/噸) |

| 總計 |

新疆成交 |

內地成交 |

| 09/29/2012 |

113800 |

89970 |

382880 |

334720 |

47760 |

20400 |

| 10/08/2012 |

100800 |

77390 |

459870 |

390240 |

69630 |

20400 |

| 10/31/2012 |

141240 |

82500 |

1789420 |

1299120 |

490300 |

20400 |

| 本月累計(噸) |

2175540 |

1407930 |

備注:因仲秋節和國慶節調休,周六(9月29日)調整為工作日,10月8日上班。 |

| 上月累計(噸) |

950000 |

382880 |

| 比上月±(噸) |

1225540 |

1025050 |

10月份是2012/13年度新棉收儲的第二個(gè)月,收儲進(jìn)度明顯的要高于九月份。一個(gè)月的收儲數量累計為1407930噸,比上月增加了1025050噸;日均交儲數量為78218噸,比上月的日均交儲數量29452噸增加了48766噸。截止10月31日,已累計收儲1789420噸。(參見(jiàn):新棉收儲進(jìn)度月統計表)

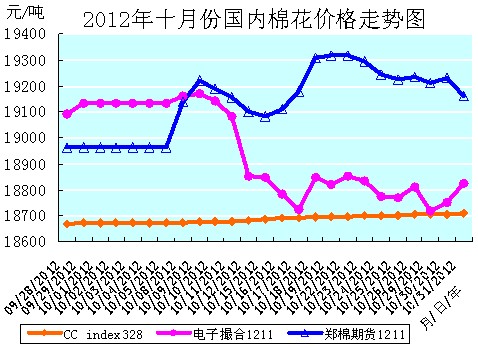

10月份,鄭棉期貨1211合約累計上漲了195元/噸,漲幅為1.03%,月末運行在19160元/噸的價(jià)位上;電子撮合1211合約累計大幅下降了308元/噸,降幅為1.61%,月末運行在18825元/噸的價(jià)位上;中國棉花價(jià)格指數CCindex328累計上漲了36元/噸,漲幅為0.19%,月末運行在18709元/噸的價(jià)位上。月末,現貨CCindex328價(jià)格比鄭棉期貨1211合約低了451元/噸、比電子撮合1211合約低了116元/噸。(參見(jiàn):表一和2012年九月份國內棉花價(jià)格走勢圖)[pagebreak]

2012年10月份,棉型短纖原料行情總體上是連續下降的疲軟走勢。滌綸短纖價(jià)格是止降走穩(8日下降,9日至15日平穩運行)而后連續下降,下半月“十二連陰”的疲軟走勢,粘膠短纖價(jià)格則是延續上月的跌勢并連續盤(pán)降,月末走穩(25日至31日平穩運行),累計大幅下降的疲軟走勢。

10月份滌綸短纖價(jià)格是止降走穩,而后連續下降的疲軟走勢。前期能夠走穩,主要是在國際原油價(jià)格盤(pán)漲的拉動(dòng)下,滌綸短纖上游PTA、MEG、聚酯切片等原料價(jià)格亦穩中盤(pán)升,對滌綸短纖的成本支撐加強,其次是下游市場(chǎng)節后補倉采購量加大(產(chǎn)銷(xiāo)多數在100-150%左右)和下游純滌及混紡紗、布售價(jià)盤(pán)整企穩的支持。而下半月連續下降的“十二連陰”,則主要是在國際原油價(jià)格弱行盤(pán)降(全月累計下降了5.95美分/桶,降幅為6.45%。)的打壓下,滌綸短纖上游PTA、MEG、聚酯切片(全月累計下降了400元/噸,降幅為3.85%。)等原料價(jià)格亦受壓而順勢下滑,對滌綸短纖的成本支撐減弱;其次是下游市場(chǎng)采購量減少(滌綸短纖生產(chǎn)企業(yè)的產(chǎn)銷(xiāo)率在50-70%,庫存量逐步由7天增加至月末的10天以上。)和下游純滌及混紡紗、布售價(jià)連續下調(如T32SD的售價(jià)全月累計下降了220元/噸,降幅為1.50%。)的拖拽。在終端仍偏疲軟,復蘇跡象不明朗,新產(chǎn)能投產(chǎn)導致市場(chǎng)供應增量的態(tài)勢下,后市滌短行情仍將維持弱勢盤(pán)整的走勢。

10月份粘膠短纖價(jià)格是連續盤(pán)降,月末走穩(25日至31日平穩運行),累計大幅下降的疲軟走勢,前期(8日至24日)連續盤(pán)降的疲軟走勢,一是由于上游原料漿粕價(jià)格弱勢盤(pán)降,對粘膠短纖成本支撐減弱,二是由于下游人棉及混紡紗、布售價(jià)弱勢下調(如R30SD的售價(jià)8日至24日累計下降了290元/噸,降幅為1.56%。)的拉拽。月末平穩運行則是由于下游生產(chǎn)企業(yè)階段性采購量有所增加的拉動(dòng)。但月末階段性的補庫,并不能改變粘膠短纖市場(chǎng)弱勢運行的總體態(tài)勢。粘膠短纖生產(chǎn)企業(yè)雖月末庫存保持在正常水平,但對后市并不看好,報價(jià)拉漲的的信心明顯不足。

10月份全月統計,滌綸短纖的價(jià)格累計大幅下降了340元/噸,降幅為3.09%,月末運行在10680元/噸的價(jià)位上;上月累計上漲了250元/噸,漲幅為2.32%。粘膠短纖的價(jià)格累計大幅下降了500元/噸,降幅為3.40%,月末運行在14200元/噸的價(jià)位上;上月累計大幅下降了950元/噸,降幅為6.07%。月末,滌綸短纖價(jià)格低于中國棉花價(jià)格指數CCindex328(現貨價(jià)格)8029元/噸,價(jià)差比上月有所擴展;粘膠短纖價(jià)格低于中國棉花價(jià)格指數CCindex328(現貨價(jià)格)4509元/噸,價(jià)差也比上月有所擴展。(參見(jiàn):表一)[pagebreak]

?

|

表二????????2012年10月份紗線(xiàn)、坯布價(jià)格運行明細表

|

| 單位:元/噸、元/米 |

|

日期??品種

|

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32x32 130x70 47" 斜紋 |

JC 40x40 133x72 67" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 滌細 |

| 09/29/2012 |

25700 |

30720 |

20695 |

17385 |

6.42 |

8.98 |

5.14 |

5.02 |

| 10/08/2012 |

25690 |

30720 |

20685 |

17385 |

6.42 |

8.98 |

5.14 |

5.01 |

| 10/31/2012 |

25740 |

30710 |

20660 |

17435 |

6.45 |

9.00 |

4.95 |

4.99 |

| 漲、跌總量 |

40 |

-10 |

-35 |

50 |

0.03 |

0.02 |

-0.19 |

-0.03 |

| ±幅度(%) |

0.16 |

-0.03 |

-0.17 |

0.29 |

0.47 |

0.22 |

-3.70 |

-0.60 |

| 上月漲跌量 |

70 |

105 |

60 |

145 |

0.02 |

0 |

-0.13 |

-0.01 |

| 上月±(%) |

0.27 |

0.34 |

0.29 |

0.84 |

0.31 |

0 |

-2.47 |

-0.20 |

| 備注:因仲秋節和國慶節調休,周六(9月29日)調整為工作日,10月8日上班。 |

往年10月份的紗布市場(chǎng),應是承繼秋季傳統紡織旺季余溫和歐美等地冬季服裝換季、準備圣誕節日商品集中采購期的一個(gè)月。但今年的10月份,卻不但傳統紡織旺季的“余溫”未能得以承繼,就連歐美冬季換裝、圣誕節日集中采購商品的訂單也未能“如期而至”,只是零零散散的接到一些批量小的訂單和近期交貨的短單[如廣東佛山等地區許多紡織、服飾生產(chǎn)企業(yè)相繼接到部分訂單,開(kāi)工率上升,出貨稍有好轉;浙江寧波等地的經(jīng)銷(xiāo)商也反映銷(xiāo)量有增,并小批量購貨入庫(經(jīng)銷(xiāo)商預期在新棉收儲價(jià)格的拉動(dòng)下,紗、布價(jià)格會(huì )上漲,開(kāi)始小批量屯貨。),以備后市需求。]。可就是這些在往年不起眼的短、小訂單,也給今年疲軟的10月份紗布市場(chǎng)注入了一點(diǎn)“活力”,不但紗、布部分產(chǎn)品的出貨量有所增加,紗、布銷(xiāo)勢較上月看好,而且大中型規模棉紡織企業(yè)的庫存壓力也有所減輕,開(kāi)機率也有所提升。但終因訂單數量不大,不足以拉動(dòng)市場(chǎng)啟動(dòng),故而紗布售價(jià)仍然維穩困難,弱勢運行中有升有降。而紗線(xiàn)庫存量大、供大于求和下游需求批量小而零散,行情低迷,交易氛圍清淡,無(wú)“熱點(diǎn)”品種支撐市場(chǎng)的態(tài)勢并未得到根本改變。中小型棉紡織企業(yè)運營(yíng)困難,其“限、停、關(guān)、轉”的局面也未有改觀(guān)。充其量,總體行情穩中偏弱,走勢疲軟,幾近“冬眠”的紗布市場(chǎng)只能算是在10月份終于“蟄動(dòng)”,但能否“蘇醒”尚需觀(guān)察。

10月份,由于棉花價(jià)格運行基本平穩,棉型短纖價(jià)格疲軟且連續下降,故而總體上純棉紗、布的售價(jià)尚能維持穩定,棉型短纖及其混紡紗、布的售價(jià)則是弱勢下降的疲軟走勢。

相比而言,傳統普梳中、細支質(zhì)優(yōu)純棉紗線(xiàn)C32S、C40S需求量較多,交易較為集中,主要用于織造床單、被套類(lèi)面料;高支純棉精梳紗線(xiàn)的走貨量有所擴展,且售價(jià)也有所上調,高支純棉精梳股線(xiàn)也有一定的走貨量;其它純棉品種紗線(xiàn)的需求批量分散,交易較為清淡;而低配粗支氣流紡紗則供大于求,多暗中讓利銷(xiāo)售。純滌紗T32S、T45S等品種量減價(jià)降;T/C80/2045S、T/R40S/2等品種交易量維持,但售價(jià)有所下調。

純棉寬幅C32S、C40S斜紋與平紋兩大系列布生產(chǎn)量仍然最多,如C40Sx40S133x7263"斜紋等;冬裝休閑面料C21Sx21S108x5863"紗卡市場(chǎng)走貨量增加;JC40Sx40S133x10047"、63"、98"純棉防羽布也銷(xiāo)量有增;童裝面料T65/C3521Sx21S108x5863"滌棉紗卡銷(xiāo)量保持;C32S/2x16S96x4863"細帆布市場(chǎng)要貨有增。但客戶(hù)均為下單訂貨,而布商則是按需采購,大批量的長(cháng)期訂貨者并不多見(jiàn)。

自雙節過(guò)后,織造、染整產(chǎn)品市場(chǎng)就略顯疲態(tài),雖然整體成交量在緩步上升,但與去年同期相比差距仍然較大,訂單同比下降了15%左右,且主要的常規產(chǎn)品大單減少,小單居多;長(cháng)單減少,短單居多。預計10月份以后,隨著(zhù)傳統紡織旺季的結束,下游消費需求將逐步下滑,棉紡織企業(yè)將面臨更大的挑戰。

10月份,進(jìn)口純棉紗線(xiàn)價(jià)格較穩,其中巴紗、印度和越南紗依然十分活躍,占到了紗線(xiàn)進(jìn)口總量的60%以上。地產(chǎn)純棉紗則繼續壓價(jià)與其競爭。巴紗報價(jià):普梳C20S報16446元/噸,C32S報19421元/噸,C40S報23829元/噸,精梳C60S報37086元/噸。據巴基斯坦聯(lián)邦統計局的數字,今年9月巴基斯坦棉紗出口量達到68147噸,同比增長(cháng)45.9%,連續第七個(gè)月同比保持兩位數增長(cháng)。1-9月的累計出口量超過(guò)50萬(wàn)噸,同比增幅達到34.8%,為歷史第二高紀錄。巴紗進(jìn)口增長(cháng)的根本原因一是在于中國的需求源源不斷,二是巴紗具有低廉的價(jià)格優(yōu)勢。

10月份,紗布市場(chǎng)整體需求仍未擺脫低迷不振的態(tài)勢,從目前紡織企業(yè)的下游訂單來(lái)看,雖說(shuō)清淡,但比前期稍微有所改善。

數據分析:2012年9月,我國規模以上企業(yè)紗線(xiàn)總產(chǎn)量約達298.2萬(wàn)噸,環(huán)比增加7.19%,與去年同期相比增加14.7%。1-9月,我國規模以上企業(yè)紗線(xiàn)總產(chǎn)量累計約達2372.5萬(wàn)噸,同比增加12.9%。2012年9月,我國規模以上企業(yè)布總產(chǎn)量約達59.1億米,環(huán)比增加7.65%,與去年同期相比增加10.9%。1-9月,我國規模以上企業(yè)布總產(chǎn)量累計約達465.9億米,同比增加10.4%。紗、布產(chǎn)量有增無(wú)減,市場(chǎng)銷(xiāo)售又不順暢,導致了紗、布庫存的消化不良。

今年以來(lái)從下游服裝看,國內對三大出口市場(chǎng),日本、歐盟、美國的紡織品服裝出口增速均放緩,所占市場(chǎng)份額均有所下降,尤其對歐盟出口形勢進(jìn)一步惡化。2012年中期紡織行業(yè)51家公司總庫存296億元,同比增加2.1%。存貨周轉率146次,同比增加13.2%。凈利潤總共25億元,同比下降高達45.7%。

海關(guān)統計,2012年9月,我國棉紗進(jìn)口13.8萬(wàn)噸,環(huán)比減少9.2%,同比增加62.3%。2012年1至9月我國累計進(jìn)口棉紗108.67萬(wàn)噸,同比增加46.3萬(wàn)噸,增幅74.2%;累計出口棉紗32.03萬(wàn)噸,同比增加1.08萬(wàn)噸,增幅3.48%。此外,9月我國棉布出口量7.06億米,環(huán)比增加23.6%,同比增加11.1%,2012年1至9月出口棉布57.8億米,同比增加3.98%。

本年度,純棉紗進(jìn)口數量已超過(guò)100萬(wàn)噸,相當于國內600萬(wàn)紗錠一年的生產(chǎn)量

另?yè)蟮溃坡少e或對美國紗線(xiàn)等紡織品進(jìn)口實(shí)行100%免稅。

本月紗線(xiàn)代表品種C32SD、JC40SD、T/C65/3545SD、OEC10SD,分別累計上漲(下降)了40元/噸、-10元/噸、-35元/噸、50元/噸;漲(降)幅分別為0.16%、-0.03%、-0.17%、0.29%;月末分別運行在25740元/噸、30710元/噸、20660元/噸、17435元/噸的價(jià)位上。(參見(jiàn):表二)

本月坯布代表品種C32Sx32S130x7047"斜紋、JC40Sx40S133x7267"府綢、R30Sx30S68x6863"人棉細布、T/C45Sx45S110x7663"滌棉細布,分別累計上漲(下降)了0.03元/米、0.02元/米、-0.19元/米、-0.03元/米;漲(降)幅分別為0.47%、0.22%、-3.70%、-0.60%;月末分別運行在6.45元/米、9.00元/米、4.95元/米、4.99元/米的價(jià)位上。(參見(jiàn):表二)

國際經(jīng)濟動(dòng)態(tài):

8日,歐元區財長(cháng)們正式啟動(dòng)5000億歐元規模永久性救援基金—歐洲穩定機制(ESM),以支持歐元區對抗已經(jīng)威脅到西班牙的主權債務(wù)危機。作為援救的條件,接受救援的國家需要進(jìn)行一定的財政和結構性改革。

進(jìn)入下半年,歐盟經(jīng)濟局勢進(jìn)一步惡化。歐委會(huì )公布7月份歐洲消費者信心指數顯示,歐盟為-20.3,與6月份的-19.7相比繼續走低;歐元區-21.6,大幅低于6月份的-19.8。失業(yè)率繼續攀升,6月歐盟27國失業(yè)率達到10.4%,歐元區失業(yè)率達到11.2%,均比5月份擴大0.1個(gè)百分點(diǎn)。

7月,對歐盟出口55億美元,下降21.4%,降幅僅次于2月份。1-7月,出口268.1億美元,下降14.3%,其中對原15國下降15.3%。歐盟是我紡織品服裝最大的市場(chǎng),占出口份額的20%。1-7月,紡織品服裝累計出口下降主要是受歐盟拖累,其他市場(chǎng)均為正面拉動(dòng)。

北京時(shí)間10月25日凌晨2:15消息,美聯(lián)儲麾下聯(lián)邦公開(kāi)市場(chǎng)委員會(huì )(FOMC)在結束為期兩天的會(huì )議后宣布,0-0.25%超低利率的期限仍將維持到2015年中,9月15日啟動(dòng)的第三輪量化寬松(QE3)規模不變,仍為每月采購400億美元抵押貸款支持證券(MBS)。

FOMC在會(huì )議聲明中表示,9月上次會(huì )議以來(lái)的資訊表明,美國經(jīng)濟仍維持小幅增長(cháng)勢頭;就業(yè)的增長(cháng)依然緩慢,失業(yè)率依然較高;家庭開(kāi)支的增速略有提升,但企業(yè)固定投資的增速已開(kāi)始放緩;房地產(chǎn)市場(chǎng)已顯露進(jìn)一步改善跡象,但這種改善起始于很低的水平;近來(lái)通脹略有抬頭,這主要與能源價(jià)格上漲有關(guān);較長(cháng)期通脹預期依然穩定。但他們仍表示,將繼續推行債券購買(mǎi)計劃,并打算至少將接近于零的短期利率水平維持到2015年年中。即便經(jīng)濟復蘇開(kāi)始加速,也會(huì )維持這一利率水平。

美國第三季度經(jīng)濟增速加快,得益于總統大選前的幾個(gè)月消費者和聯(lián)邦政府開(kāi)支增加以及住房市場(chǎng)的改善。商務(wù)部公布,第三季度GDP折合成年率增長(cháng)2.0%,好于此前市場(chǎng)預期。該數據是下個(gè)月美國總統大選前公布的最后一份GDP數據。盡管美國經(jīng)濟復蘇緩慢、經(jīng)濟前景存在不確定性,但第三季度美國民眾的消費仍有所增加。當季實(shí)際個(gè)人消費支出增長(cháng)2.0%,增幅高于第二季度的1.5%。耐用品支出增長(cháng)尤其強勁,增幅達8.5%。

國內經(jīng)濟動(dòng)態(tài):

9日,八部委聯(lián)合召開(kāi)全國棉花工作電視電話(huà)會(huì )議,會(huì )議強調了以下工作:一是落實(shí)好臨時(shí)收儲政策,確保不拒收、不限收、不壓級壓價(jià);二是做好保供和調控市場(chǎng)工作;三是加強棉花市場(chǎng)和質(zhì)量監管;四是繼續深入推進(jìn)棉花質(zhì)檢體制改革;五是扶持發(fā)展棉花生產(chǎn);六是促進(jìn)紡織行業(yè)持續健康發(fā)展。

統計局發(fā)布的數據顯示,第三季度GDP同比增長(cháng)7.4%,為連續第七個(gè)季度放緩,符合市場(chǎng)預期。不過(guò)前三個(gè)季度經(jīng)濟增速為7.7%,仍高于政府年初設定的全年增長(cháng)目標7.5%。但從環(huán)比情況看,第三季度經(jīng)濟增長(cháng)實(shí)際上有所加速。第三季度GDP較第二季度增長(cháng)2.2%,高于第二季度修正后的環(huán)比增幅2.0%。

統計局數據顯示,9月份工業(yè)增加值同比增長(cháng)9.2%,增速較8月份的8.9%有所加快。9月環(huán)比增長(cháng)0.79%,增幅也較8月份擴大。此外,9月份零售額同比增長(cháng)14.2%。經(jīng)濟學(xué)家們認為這些數據表明第三季度經(jīng)濟有所企穩。

2012年9月份,我國進(jìn)口棉花數量繼續回落,平均價(jià)格基本不變。據海關(guān)統計,2012年9月我國進(jìn)口棉花26.29萬(wàn)噸,較上月減少4.26萬(wàn)噸,跌幅14%;同比增加1.02萬(wàn)噸,增幅4%;平均進(jìn)口價(jià)格2358美元/噸,較8月高8美元,同比下跌了26.3%。2012年前9個(gè)月共進(jìn)口402.96萬(wàn)噸,同比增長(cháng)107.3%。

發(fā)改委提高2013年小麥最低收購價(jià)。為保護農民種糧積極性,促進(jìn)糧食生產(chǎn)發(fā)展,經(jīng)國務(wù)院批準,決定從2013年新糧上市起適當提高主產(chǎn)區2013年生產(chǎn)的小麥最低收購價(jià)水平。每50公斤小麥(三等)最低收購價(jià)提高到112元,比2012年提高10元。

2012年10月,中國制造業(yè)采購經(jīng)理指數(PMI)為50.2%,比上月上升0.4個(gè)百分點(diǎn),重新回到臨界點(diǎn)之上。分企業(yè)規模看,大型企業(yè)PMI為50.9%,比上月上升0.7個(gè)百分點(diǎn),連續2個(gè)月位于臨界點(diǎn)以上,是本月制造業(yè)經(jīng)濟總體回升的主要動(dòng)力;中型企業(yè)PMI為49.3%,比上月下降0.5個(gè)百分點(diǎn);小型企業(yè)PMI為47.2%,比上月回升0.5個(gè)百分點(diǎn)。

2012年10月,構成制造業(yè)PMI的5個(gè)分類(lèi)指數普遍提升。

生產(chǎn)指數為52.1%,比上月上升0.8個(gè)百分點(diǎn),位于臨界點(diǎn)以上,表明制造業(yè)生產(chǎn)保持增長(cháng),且增速連續2個(gè)月加快。

新訂單指數為50.4%,比上月上升0.6個(gè)百分點(diǎn),是2012年5月以來(lái)首次回升至臨界點(diǎn)以上,表明制造業(yè)來(lái)自客戶(hù)的產(chǎn)品訂貨量由降轉升,市場(chǎng)需求有所好轉。

原材料庫存指數為47.3%,比上月回升0.3個(gè)百分點(diǎn),繼續位于臨界點(diǎn)以下,表明制造業(yè)原材料庫存持續減少,但降幅略有收窄。

從業(yè)人員指數為49.2%,比上月回升0.3個(gè)百分點(diǎn)。

供應商配送時(shí)間指數為50.1%,比上月上升0.6個(gè)百分點(diǎn),略高于臨界點(diǎn),表明制造業(yè)原材料供應商供貨時(shí)間與上月相比稍有加快。

主要原材料購進(jìn)價(jià)格指數為54.3%,比上月上升3.3個(gè)百分點(diǎn),該指數自2012年8月以來(lái)逐月攀升,并連續2個(gè)月位于臨界點(diǎn)以上,表明制造業(yè)主要原材料購進(jìn)價(jià)格整體水平繼續上升。

本文轉自錦橋紡織網(wǎng)

|

2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

溢達集團無(wú)水染色技術(shù)首個(gè)商業(yè)化項目正式落地-紡織服裝周刊

溢達集團無(wú)水染色技術(shù)首個(gè)商業(yè)化項目正式落地-紡織服裝周刊

質(zhì)領(lǐng)2025企業(yè)談|新鄉化纖黨委書(shū)記、董事長(cháng)邵長(cháng)金:向“新”求“質(zhì)”,逐夢(mèng)白鷺新篇-紡織服裝周刊

質(zhì)領(lǐng)2025企業(yè)談|新鄉化纖黨委書(shū)記、董事長(cháng)邵長(cháng)金:向“新”求“質(zhì)”,逐夢(mèng)白鷺新篇-紡織服裝周刊

歲末年初,盤(pán)點(diǎn)紡織行業(yè)數實(shí)融合最新進(jìn)展-紡織服裝周刊

歲末年初,盤(pán)點(diǎn)紡織行業(yè)數實(shí)融合最新進(jìn)展-紡織服裝周刊

山東聯(lián)潤新材料科技有限公司董事長(cháng)兼總經(jīng)理陳啟升:為美好生活創(chuàng )新

山東聯(lián)潤新材料科技有限公司董事長(cháng)兼總經(jīng)理陳啟升:為美好生活創(chuàng )新

中國紡聯(lián)會(huì )長(cháng)孫瑞哲:立高遠之意,行篤實(shí)之效,創(chuàng )開(kāi)闊之境!

中國紡聯(lián)會(huì )長(cháng)孫瑞哲:立高遠之意,行篤實(shí)之效,創(chuàng )開(kāi)闊之境!

會(huì )長(cháng)新年談|林云峰:解鎖“新質(zhì)”動(dòng)力,重塑產(chǎn)業(yè)格局-紡織服裝周刊

會(huì )長(cháng)新年談|林云峰:解鎖“新質(zhì)”動(dòng)力,重塑產(chǎn)業(yè)格局-紡織服裝周刊

設計師關(guān)淑敏:以花入衣,探索中國高定自信新表達-紡織服裝周刊

設計師關(guān)淑敏:以花入衣,探索中國高定自信新表達-紡織服裝周刊

世界布商大會(huì )

世界布商大會(huì )