【錦橋紡織網(wǎng)專(zhuān)稿】2012年6月份,花紗布市場(chǎng)進(jìn)入夏季傳統淡季,行情低迷,交易滯澀的淡季特征顯現,且比往年更顯加清冷。具體表現為:國內、外棉花價(jià)格走勢震蕩,降幅比上月有較大幅的收縮,但是外盤(pán)美棉震蕩劇烈,幅度大于國棉,且一直主導著(zhù)棉花市場(chǎng)行情走勢的方向,國棉則相對平緩的隨后跟進(jìn);棉型短纖價(jià)格疲軟,擴幅大降;紗、布售價(jià)一路下調,且與上月相比紗線(xiàn)價(jià)格的下調幅度有所擴展,坯布價(jià)格的下調幅度則視品種的不同而有擴有縮。可謂是:美盤(pán)震蕩主導行情,淡季市場(chǎng)弱勢運行(參見(jiàn):表一)

| 表一??????? 2012年6月份紡織原料價(jià)格運行明細表 | ||||||||

| 單位:美分/磅、元/噸 | ||||||||

| 日期?項目 | 國際棉花價(jià)格指數CotlookA(FE) | 紐約棉期1207 | 中國進(jìn)口棉價(jià)格指數FCindexM | 中國棉花價(jià)格指數CCindex328 | 電子撮合1207 | 鄭棉期貨1207 | 滌綸短纖 | 粘膠短纖 |

| 05/31/2012 | 81.55 | 71.55 | 83.60 | 18731 | 18304 | 18250 | 10750 | 15650 |

| 06/01/2012 | 81.80 | 68.59 | 83.72 | 18712 | 18278 | 18180 | 10680 | 15400 |

| 06/29/2012 | 81.20 | 72.16 | 82.23 | 18164 | 18174 | 18045 | 9430 | 14650 |

| 漲、跌總量 | -0.35 | 0.61 | -1.37 | -567 | -130 | -205 | -1320 | -1000 |

| ±幅度(%) | -0.43 | 0.85 | -1.64 | -3.03 | -0.71 | -1.12 | -12.28 | -6.39 |

| 上月漲跌量 | -18.30 | -17.90 | -19.75 | -620 | -1842 | -2405 | -350 | -600 |

| 上月±(%) | -18.33 | -20.02 | -19.10 | -3.20 | -9.19 | -11.64 | -3.15 | -3.69 |

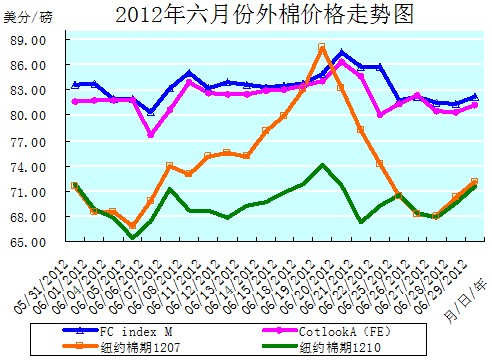

本月洲際交易所(ICE)期棉行情總體是在大幅震蕩中,盤(pán)整運行的走勢。全月累計,價(jià)格微幅升(降),基本持平,如近期ICE期棉1207合約上漲0.61美分/磅,漲幅0.85%,而ICE期棉1210合約卻下降0.28美分/磅,降幅0.39%。6月份ICE期棉價(jià)格運行中的最大特點(diǎn)就是大幅的上下震蕩,頻觸漲、跌停板,就拿近期ICE期棉1207合約為例來(lái)說(shuō)吧:月初“三連陰”小幅下跌后,緊接著(zhù)6、7日連續二日以漲停收盤(pán);經(jīng)過(guò)四個(gè)工作日的盤(pán)整運行,14日以漲停收盤(pán);間隔一個(gè)小幅收漲的工作日后,18、19日又連續二日以漲停收盤(pán),并升漲至本月的最高價(jià)位87.98美分/磅(ICE期棉1210合約當日也升漲至本月的最高價(jià)位74.05美分/磅);在20日以接近跌停的下跌4.18美分/磅的運行后,21、22日又連續二日以跌停收盤(pán),并且隨后又連跌三日,給出“六連陰”的下跌走勢;至月末的28、29日,才又連續二日反彈回升。真可謂是跌宕起伏、縱橫捭闔啊!(參見(jiàn):表一和2012年6月份外棉價(jià)格走勢圖)

6月份月初的“三連陰”,主要是由于市場(chǎng)圍繞歐洲債務(wù)危機蔓延的擔憂(yōu)日益升溫(評級機構Egan-Jones在4日將英國評級下調;歐元區PMI值降至45.1;希臘因為政局動(dòng)蕩未有結果,評級再遭下調。);國際棉花咨詢(xún)委員會(huì )(ICAC)最新全球棉花供需預測報告(最新預測本年度全球棉花總產(chǎn)2710.9萬(wàn)噸,較上次預測調增1.1萬(wàn);消費2311.1萬(wàn)噸,調減11萬(wàn);期末庫存1327萬(wàn)噸,調增18萬(wàn)。)利空;美國經(jīng)濟數據不佳;中國期市下跌等諸多利空因素的影響,致ICE棉花期貨承壓連續下跌。

隨后的6、7二日,因為受到美聯(lián)儲經(jīng)濟景氣狀況褐皮書(shū)認為美國經(jīng)濟仍在以緩慢步伐增長(cháng);歐洲在解決歐債危機問(wèn)題上取得進(jìn)展(歐盟與德國緊急制訂援助西班牙銀行業(yè)計劃,德國表示新的方案將允許西班牙在接受救助的同時(shí)避免接受經(jīng)濟改革的條件。),令歐美股市和外部商品市場(chǎng)整體走強;中國人民銀行決定自2012年6月8日起下調金融機構人民幣存貸款基準利率及一系列經(jīng)濟刺激措施的出臺,拉動(dòng)全球股市及商品市場(chǎng)普遍走高等諸多利好因素的推動(dòng),加之美棉出口數據繼續利好對期棉的支持,ICE棉花期貨全面走高,大幅收漲,市場(chǎng)也表現活躍。6日,近期ICE期棉1207合約與主力ICE期棉1212合約均封于漲停版。7日ICE期棉1207合約又連續第二日收于漲停板。

在中旬8日至19日的盤(pán)整運行中,ICE期棉總體是大幅攀升的走勢。主要是受美國股市、原油、金屬期貨走強和外部商品市場(chǎng)整體收漲(谷物市場(chǎng)大幅上漲;美股19日收盤(pán)走高,標普500指數連續第四個(gè)交易日上漲。)等經(jīng)濟方面利好消息的刺激,對整體商品市場(chǎng)形成支持,加之希臘大選結果的利好支撐和基本面上美棉本年度陸地棉出口大幅增加對近期合約形成的支持,推動(dòng)ICE期棉市場(chǎng)行情攀升至6月份的最高價(jià)位。期間近期ICE期棉1207合約也于14日、18日、19日接連收于漲停板。

20日至27日的“六連陰”走勢,則是因全球(包括美、歐、中國經(jīng)濟增長(cháng)速度繼續放緩。)經(jīng)濟數據疲軟,反映經(jīng)濟形勢下滑的危險,加劇市場(chǎng)的避險操作,導致美元大漲走高[21日洲際交易所(ICE)的美元指數最新報82.192點(diǎn),高于周三的81.567點(diǎn)。],外部商品市場(chǎng)整體走低,國際油價(jià)、金價(jià)雙雙重挫(外盤(pán)大宗商品以原油為首繼續走跌,21日油價(jià)失守80美元/桶,下跌4%,收于78.20美元/桶,為去年10月份來(lái)首次。),連累ICE期棉市場(chǎng)承壓,行情連續走低,27日跌至本月的最低價(jià)位(近期ICE期棉1207合約68.01美分/磅、ICE期棉1210合約67.81美分/磅)。期間,近期ICE期棉1207合約于21、22日連續二日收于跌停。另因為25日是近期ICE期棉1207合約是第一交割通知日,投資者普遍結清頭寸而導致大幅下挫,而當日其余合約均大幅收漲。

月末二日(28、29日),受外部商品市場(chǎng)整體因為歐盟峰會(huì )利好(歐洲領(lǐng)導人同意采取措施救助歐元區陷入困境的銀行,美元指數大幅下跌,原油、金屬瞬間拉漲,股指跟隨其后。)的刺激,以及USDA(美國農業(yè)部)植棉面積報告利好(2012/13年度美棉實(shí)際種植面積約1263.5萬(wàn)英畝,同比減少14.3%;低于USDA3月份預計的1315.5萬(wàn)英畝。其中陸地棉面積1240萬(wàn)英畝,同比減少14.1%;皮馬棉23.5萬(wàn)英畝,同比減少24%。)的推動(dòng),ICE期棉市場(chǎng)再度走強,連續二日以大幅上漲收盤(pán),并重返70美分/磅的價(jià)位之上。

全月統計:紐約棉期1207合約累計微幅上漲0.61美分/磅,漲幅0.85%,月末運行在72.16美分/磅的價(jià)位上。國際棉花價(jià)格指數CotlookA(FE)累計微幅下降0.35美分/磅,降幅0.43%,月末運行在81.20美分/磅的價(jià)位上。中國進(jìn)口棉價(jià)格指數FCIndexM累計下降1.37分/磅,降幅1.64%,月末運行在82.23美分/磅的價(jià)位上。6月末,中國進(jìn)口棉價(jià)格指數FCIndexM,仍然分別高于國際棉花價(jià)格指數CotlookA(FE)和近期ICE期棉1207合約1.03美分/磅、10.07美分/磅,價(jià)差比上月有所收縮。(參見(jiàn):表一和2012年6月份外棉價(jià)格走勢圖)

全月統計:紐約棉期1207合約累計微幅上漲0.61美分/磅,漲幅0.85%,月末運行在72.16美分/磅的價(jià)位上。國際棉花價(jià)格指數CotlookA(FE)累計微幅下降0.35美分/磅,降幅0.43%,月末運行在81.20美分/磅的價(jià)位上。中國進(jìn)口棉價(jià)格指數FCIndexM累計下降1.37分/磅,降幅1.64%,月末運行在82.23美分/磅的價(jià)位上。6月末,中國進(jìn)口棉價(jià)格指數FCIndexM,仍然分別高于國際棉花價(jià)格指數CotlookA(FE)和近期ICE期棉1207合約1.03美分/磅、10.07美分/磅,價(jià)差比上月有所收縮。(參見(jiàn):表一和2012年6月份外棉價(jià)格走勢圖)

6月份,ICE期棉的總體走勢是在諸多“事件”的左右之下劇烈的漲、跌震蕩,并主導著(zhù)全球棉市行情的走勢。而ICE期棉近期的四個(gè)合約圍繞70美分/磅的價(jià)位反復“爭奪”,亦令市場(chǎng)對7月份的行情走勢揣摸不定,充滿(mǎn)遐想。

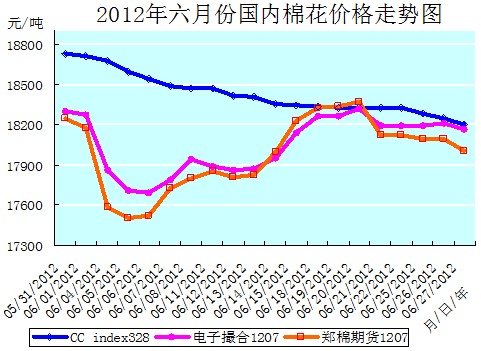

2012年6月份,身處夏季傳統紡織市場(chǎng)淡季的國內棉花市場(chǎng)行情,特別是電子盤(pán)棉花市場(chǎng)行情,并沒(méi)有自己的主導方向,基本是在外盤(pán)美棉行情的主導下,緩步跟進(jìn)的盤(pán)整走勢,但是盤(pán)整波動(dòng)的幅度要比外盤(pán)美棉平緩的多,而且累計降幅要比上月有較大幅的收縮。國內現貨棉價(jià)在價(jià)廉外棉的沖擊和下游需求疲滯的壓抑下,仍然是日日緩步下調、連續下降的疲軟走勢。月末,電子盤(pán)棉價(jià)和現貨棉價(jià)已經(jīng)都在略微高于18000元/噸的同一價(jià)位線(xiàn)上運行。國內棉花市場(chǎng)總體上是觀(guān)望盤(pán)整,弱勢趨穩的態(tài)勢,棉花高庫存、低消費,低價(jià)外棉沖擊國內市場(chǎng)的現狀沒(méi)有改變,且對新棉收儲的樂(lè )觀(guān)預期和基本面低迷的博弈,仍然在不時(shí)牽動(dòng)著(zhù)棉市行情的脈搏。(參見(jiàn):表一和2012年6月份國內棉花價(jià)格走勢圖)

電子盤(pán)棉價(jià)月初也與外盤(pán)一樣,大部分合約是一波“四連陰”的下跌走勢,從7日始,基本是跟隨美盤(pán)的節奏盤(pán)整攀升,于20日攀升至本月的最高價(jià)位:電子撮合1207合約為18321元/噸、鄭棉期貨1207合約為18375元/噸。隨后又盤(pán)降至27日。月末28、29日,也與外盤(pán)一樣給出二連升的回彈走勢。本月4-15日,近期電子盤(pán)棉價(jià)曾跌至18000元/噸線(xiàn)下運行近10天,下半月又回升至18000元/噸線(xiàn)上運行。而現貨棉價(jià)一直是在緩緩地滑向18000元/噸一線(xiàn)。那么,7月份國內棉價(jià)還能守住18000元/噸的“防線(xiàn)”嗎?

現貨棉價(jià)疲滯低迷的走勢,除價(jià)廉外棉的沖擊外,與電子盤(pán)棉價(jià)與之接軌后,部分棉花加工企業(yè)將目光轉向倉單市場(chǎng)或暫囤觀(guān)望而一賭后市不無(wú)關(guān)系,終歸政府已經(jīng)承諾新棉收儲政策不會(huì )改變,存在著(zhù)二個(gè)月后20400元/噸的收儲價(jià)格有望拉高后市國內棉價(jià)的期望。更何況目前資金壓力并不大,現在銷(xiāo)售棉花又虧損,故而眼下棉花加工企業(yè)拋售的意愿并不強,也是順價(jià)銷(xiāo)售,爭取不虧為原則。棉花加工企業(yè)的“惜售”,又導致棉花加工企業(yè)將一級、二級棉的定價(jià)較三級棉高出1000元/噸左右,而棉紡織企業(yè)卻只能接受二級棉比三級棉高出200-300元/噸的價(jià)位,使得購銷(xiāo)雙方在高等級棉花交易上討價(jià)對峙,出現僵持,也阻滯棉花的銷(xiāo)售。當然,根本癥結還是歐美經(jīng)濟低迷所導致的全球消費需求不振,在制約著(zhù)紡織品和棉花的消費。

面對淡季低迷的市場(chǎng),棉紡織企業(yè)只能觀(guān)望待機,采取購棉“現用現買(mǎi)、小批勤進(jìn)”的措施,并且仍然將采購價(jià)廉質(zhì)優(yōu)的外棉(內、外棉價(jià)差在45000元/噸左右)作為首選目標,但是受棉花進(jìn)口配額緊缺的制約,配棉成份中外棉的使用比例已經(jīng)在逐步降低。當前國內棉花市場(chǎng)上的主體資源是新疆棉和低等級地產(chǎn)棉,而這二類(lèi)資源受制于價(jià)格和質(zhì)量,與外棉相比均不具有競爭力。但是在棉價(jià)趨穩且價(jià)位較低時(shí),部分棉紡織企業(yè)也有意趁機采購點(diǎn)價(jià)格便宜的5、6級低等級棉花,與高等級的外棉和疆棉搭配使用,以便降低生產(chǎn)成本。另外,就是在優(yōu)惠推銷(xiāo)產(chǎn)品的同時(shí),適時(shí)、快捷的調整產(chǎn)品結構,盡量減少虧損產(chǎn)品的生產(chǎn)量,或限產(chǎn)、減產(chǎn)壓縮庫存,以勉力維持生產(chǎn)。據河南某棉紡織企業(yè)反映,其今年1-3月份的外棉使用比例曾達到65%左右,疆棉和地產(chǎn)棉僅占35%左右,但是4-6月份由于進(jìn)口配額緊張,以及港口已經(jīng)清關(guān)外棉的品質(zhì)下降,迫使進(jìn)口外棉的使用比例下調,至6月下旬,進(jìn)口外棉的使用比例只占到35%左右,而疆棉的比例已經(jīng)提升至40%以上。但是疆棉價(jià)格偏高、品質(zhì)也不如外棉,棉紡織企業(yè)還是迫切希望能夠增發(fā)配額采購進(jìn)口外棉。

由于棉花進(jìn)口配額緊缺的制約,同時(shí)造成外棉在港口無(wú)法進(jìn)入國內市場(chǎng)而大量積壓。據統計,截止6月底,港口未通關(guān)外棉在60萬(wàn)噸以上,加上已經(jīng)通關(guān)的棉花,外棉商業(yè)庫存在70萬(wàn)噸以上。僅國內第一大棉花進(jìn)口口岸黃島港積壓的棉花,就占全國港口積壓量的近一半。面對繼續到貨的棉花,一些中間商被迫到濰坊、淄博尋找保稅倉庫存放。港口保稅倉庫的貨滿(mǎn)為患,也在不斷推高倉庫的收費價(jià)格,現在青島保稅區已經(jīng)出現1.80-2.20元/噸、天的棉花倉儲價(jià)格,卻仍然一庫(位)難求。而一些國際棉商則選擇將棉花放到馬來(lái)西亞等其他港口。據悉,馬來(lái)西亞存放的棉花運到中國只需一周時(shí)間,到越南和泰國5-7天,到印尼10天左右,這也能節省后期的物流時(shí)間。

由于從2011年4月份進(jìn)口棉花價(jià)格就已經(jīng)開(kāi)始持續下跌,若是今年年初訂購的外棉,按照現在的行情計算,棉花貿易商(企業(yè))在港口壓一噸棉花就要虧損3000-5000元錢(qián)。進(jìn)口棉花的大量增加,除會(huì )支撐、提高美棉等外棉的價(jià)格外,對于國內棉價(jià)來(lái)說(shuō)利好有限,但是大量進(jìn)口和高庫存棉花,將會(huì )在未來(lái)限制棉價(jià)的漲幅。看來(lái),涉棉產(chǎn)業(yè)鏈上哪一個(gè)環(huán)節的企業(yè)(公司),都有一本難念的“經(jīng)”啊!

目前國內高等級的棉花(主要是疆棉)銷(xiāo)售仍然較為僵持,月末疆內二級站臺三級棉的公定報價(jià)17500-18000元/噸,廠(chǎng)內提貨毛重價(jià)一般在17800-18000元/噸。內地倉庫公檢三級棉(原單)提貨報價(jià)18500-18800元/噸,兵團和個(gè)別棉花加工企業(yè)報價(jià)在19000元/噸左右,但是大型外商的報價(jià)要低于這一價(jià)位。

另?yè)紧斣サ缺狈降牟糠置藜徔椘髽I(yè)反映,自進(jìn)入6月以來(lái),外貿訂單減少和外流嚴重,下游坯布、面料等產(chǎn)品庫存增加,使得流動(dòng)資金占壓嚴重,被迫采取購買(mǎi)使用進(jìn)口棉紗、限產(chǎn)、減產(chǎn)等應對措施。這就導致用棉量急劇下降,現貨棉花銷(xiāo)售困難。月末,當地弱3級地產(chǎn)大包棉銷(xiāo)售報價(jià)(提貨價(jià)、公定結算、帶票,下同)18000元/噸,4級大包地產(chǎn)棉銷(xiāo)售報價(jià)17000元/噸,5級15800元/噸,均較上周下降100元/噸;當地庫存3級新疆棉銷(xiāo)售報價(jià)(提貨價(jià)、原證書(shū)碼單結算、帶票)18300元/噸,4級17800元/噸,較上周下跌200元/噸;進(jìn)口棉花的價(jià)格保持平穩,成交弱勢,清關(guān)美棉CASM1-1/8報價(jià)在18400-18800元/噸,印度棉S-61-5/32報價(jià)比較混亂,17000-17800元/噸皆有出現。

6月份,鄭棉期貨1207合約累計下降205元/噸,降幅1.12%,月末運行在18045元/噸的價(jià)位上;電子撮合1207合約累計下降130元/噸,降幅0.71%,月末運行在18174元/噸的價(jià)位上;中國棉花價(jià)格指數CCindex328累計大幅下降567元/噸,降幅3.03%,月末運行在18164元/噸的價(jià)位上。期、現棉價(jià)已經(jīng)同處于比18000元/噸略高的價(jià)位上,且現貨棉價(jià)還要低于電子撮合1207合約棉價(jià)10元/噸,而僅高于鄭棉期貨1207合約棉價(jià)119元/噸。(參見(jiàn):表一和2012年6月份國內棉花價(jià)格走勢圖)

2012年6月份,棉型短纖原料行情總體上是在棉價(jià)疲軟下降的打壓和紗、布銷(xiāo)滯的拖拽下,弱勢運行、擴幅下降的疲軟走勢。其中滌綸短纖價(jià)格上半月連續“十一連陰”大幅下降,且于13日跌破10000元/噸大關(guān),下半月前一周尚能在盤(pán)整中穩定運行,月末一周又“五連陰”連續大幅下降,月末最終跌至9430元/噸的今年最低價(jià)位。粘膠短纖價(jià)格則是上中旬連續大幅下降,下旬反彈并穩定運行的走勢,月末運行在14650元/噸的今年最低價(jià)位上。

2012年6月份,棉型短纖原料行情總體上是在棉價(jià)疲軟下降的打壓和紗、布銷(xiāo)滯的拖拽下,弱勢運行、擴幅下降的疲軟走勢。其中滌綸短纖價(jià)格上半月連續“十一連陰”大幅下降,且于13日跌破10000元/噸大關(guān),下半月前一周尚能在盤(pán)整中穩定運行,月末一周又“五連陰”連續大幅下降,月末最終跌至9430元/噸的今年最低價(jià)位。粘膠短纖價(jià)格則是上中旬連續大幅下降,下旬反彈并穩定運行的走勢,月末運行在14650元/噸的今年最低價(jià)位上。

滌綸短纖價(jià)格全月弱勢擴幅下降的疲軟走勢,主要是因國際原油價(jià)格連續下滑(月末一天在歐盟峰會(huì )利好的刺激下,大幅反彈跳升7.27美元/桶。)致其上游原料PX、PTA、MEG、聚酯切片價(jià)格大幅波動(dòng)盤(pán)降而致的支撐力不足,以及下游紗、布需求不振,棉紡織企業(yè)滌綸短纖和混紡產(chǎn)品銷(xiāo)售滯澀的拖累所致。滌綸短纖生產(chǎn)企業(yè)目前成本倒掛的虧損局面也未有改觀(guān)。粘膠短纖價(jià)格上中旬連續大幅下降的疲軟走勢,主要是上游棉漿價(jià)格弱勢維持致助推力不足,以及下游人棉紗和人棉混紡紗線(xiàn)進(jìn)入傳統銷(xiāo)售淡季且價(jià)格順勢下調的推拽所致,下旬能反彈并穩定運行,則一是有部分廠(chǎng)家限產(chǎn)檢修,7月中旬前,產(chǎn)品庫存壓力多在可控范圍內;二是粘膠短纖廠(chǎng)家反映外銷(xiāo)訂單相對充裕,主流價(jià)格在2.05-2.10US$/kg,FOB,稍低價(jià)格則在2.0US$/kg,這抵消下游人棉紗、布和人棉混紡紗、布價(jià)格下降的壓力而能夠暫時(shí)橫盤(pán)走穩。月末,滌綸短纖價(jià)格低于中國棉花價(jià)格指數CCindex328(現貨價(jià)格)8734元/噸;粘膠短纖價(jià)格低于中國棉花價(jià)格指數CCindex328(現貨價(jià)格)3514元/噸。滌、粘短纖二者與現貨棉價(jià)的價(jià)差都比上月有所擴展。

6月份全月統計,滌綸短纖的價(jià)格累計大幅下降1320元/噸,降幅12.28%,月末運行在9430元/噸的價(jià)位上;上月累計下降350元/噸,降幅3.15%。粘膠短纖的價(jià)格累計大幅下降1000元/噸,降幅6.39%,月末運行在14650元/噸的價(jià)位上;上月累計大幅下降600元/噸,降幅3.69%。(參見(jiàn):表一)

| 表二??????? 2012年6月份紗線(xiàn)、坯布價(jià)格運行明細表 | ||||||||

| 單位:元/噸、元/米 | ||||||||

| 日期?品種 | C32SD | JC40SD | T65/C3545SD | OEC10SD | C 32×32 130×70 47" 斜紋 | JC 40×40 133×72 67" | R 30×30 68×68 63" | T65/C35 45×45 110×76 63" 滌細 |

| 05/31/2012 | 25950 | 31160 | 21070 | 17500 | 6.39 | 9.08 | 5.38 | 5.15 |

| 06/01/2012 | 25930 | 31140 | 21050 | 17480 | 6.38 | 9.07 | 5.37 | 5.14 |

| 06/29/2012 | 25410 | 30470 | 20290 | 17080 | 6.35 | 8.98 | 5.14 | 5.02 |

| 漲、跌總量 | -540 | -690 | -780 | -420 | -0.04 | -0.10 | -0.24 | -0.13 |

| ±幅度(%) | -2.08 | -2.21 | -3.70 | -2.40 | -0.63 | -1.10 | -4.46 | -2.52 |

| 上月漲跌量 | -120 | 80 | -260 | -480 | -0.12 | -0.12 | -0.06 | -0.07 |

| 上月±(%) | -0.46 | 0.26 | -1.22 | -2.67 | -1.85 | -1.30 | -1.10 | -1.34 |

6月份,因為下游織造、復制、服飾、家紡等終端企業(yè)接單不好,停工增多,導致棉紡織企業(yè)庫存加大,停工、減產(chǎn)增加,效益低迷,步履維艱。故而紗、布市場(chǎng)淡季特征凸顯,成品高庫存、原料低消費的格局未能改變,總體行情也仍是疲軟下調,出貨遲緩的下滑走勢。紗線(xiàn)售價(jià)跟隨棉價(jià)是日日下調,連續下滑,與上月相比擴幅下降的走勢。坯布價(jià)格的下調幅度則視品種的不同而有擴有縮,其中純棉產(chǎn)品是上旬售價(jià)下調,中下旬趨穩,且降幅比上月收縮的走勢;而人棉產(chǎn)品則是日日下調,連續下滑,與上月相比擴幅下降的走勢;滌棉混紡產(chǎn)品是上中旬幾乎日日下調,連續下滑,而下旬趨穩的走勢,但是降幅也比上月有所擴展。

在6月份低迷沉悶的淡季紗布市場(chǎng)上,唯有26日山東某大型棉紡集團純棉紗線(xiàn)實(shí)際成交價(jià)格下調,算得上是“熱點(diǎn)”新聞。該集團純棉紗成交視量?jì)?yōu)惠500-1000元/噸左右,精梳棉紗普降1000元/噸左右,但是對外報價(jià)卻維持不變(JC32S報31000元/噸)。對此,其它地區卻不為所動(dòng),棉紗報價(jià)基本維持平穩,但是出貨優(yōu)惠仍然實(shí)施。山東某大型棉紡集團的調價(jià)舉措,使得紗線(xiàn)市場(chǎng)整體承壓,也導致近期棉紡織企業(yè)對原料的采購更趨謹慎。

目前普梳純棉紗線(xiàn)C21S、C32S、C40S等常規品種雖然有小、散批量的成交,但是供大于求,售價(jià)疲軟陰跌;純棉精梳紗線(xiàn)銷(xiāo)滯價(jià)跌;氣流紡OEC7S、OEC10S、OEC16S等品種的銷(xiāo)量也比前大減。棉/滌、棉/粘等混紡紗線(xiàn)仍然是價(jià)弱銷(xiāo)澀的行情。部分棉紡織企業(yè)為回籠資金被迫低價(jià)拋貨,但是下游買(mǎi)家的回應卻并不積極,減、停產(chǎn)現象仍然在蔓延。據石家莊某大型棉紡織企業(yè)反映,其對產(chǎn)品結構進(jìn)行相應的調整,中低端產(chǎn)品的生產(chǎn)維持略虧狀態(tài),高端產(chǎn)品的生產(chǎn)利潤微降,為避免員工流失,在盈虧平衡線(xiàn)上下艱難的維持正常開(kāi)機。

另外,廉價(jià)進(jìn)口棉紗數量的不斷增長(cháng),也增加國內紗線(xiàn)的銷(xiāo)售壓力(當然,進(jìn)口棉紗數量與國內每年幾千萬(wàn)噸的紗線(xiàn)產(chǎn)量相比,尚不足以影響全局。)。據海關(guān)數據:2012年5月,我國棉紗凈進(jìn)口12.5萬(wàn)噸,環(huán)比增加1.61萬(wàn)噸,同比增加7.31萬(wàn)噸,同比增幅超300%;當月棉紗出口僅4.58萬(wàn)噸,環(huán)比增加0.56萬(wàn)噸,同比增加1.19萬(wàn)噸。目前,進(jìn)口A(yíng)級純棉巴紗C21S(含稅)南通地區價(jià)23500元/噸;JC32S精梳巴基斯坦棉紗報價(jià)29000元/噸。南通地區一貿易商進(jìn)口印度棉紗C21S、C32S含稅報價(jià)24200、26200元/噸,實(shí)際成交視量有百元幅度的優(yōu)惠。

本月紗線(xiàn)代表品種C32SD、JC40SD、T65/C3545SD、OEC10SD,分別累計下降540元/噸、690元/噸、780元/噸、420元/噸;降幅分別2.08%、2.21%、3.70%、2.40%;月末分別運行在25410元/噸、30470元/噸、20290元/噸、17080元/噸的價(jià)位上。(參見(jiàn):表二)

本月坯布代表品種C 32×32 130×70 47" 斜紋、JC 40×40 133×72 67" 府綢、R 30×30 68×68 63" 細布、T/C 45×45 110×76 63" 細布,分別累計下降0.04元/米、0.10元/米、0.24元/米、0.13元/米;降幅分別0.63%、1.10%、4.46%、2.52%;月末分別運行在6.35元/米、8.98元/米、5.14元/米、5.02元/米的價(jià)位上。(參見(jiàn):表二)

6月份,歐債危機的解決,終于給市場(chǎng)一個(gè)較為滿(mǎn)意的結果。先是希臘大選中支持緊縮措施的新民主黨獲勝,歐債危機暫時(shí)得到緩解。而后是6月29日閉幕的為期兩天的歐盟夏季峰會(huì ),各國領(lǐng)導人通過(guò)“增長(cháng)與就業(yè)契約”,推出促進(jìn)增長(cháng)的“一攬子”計劃。同時(shí)宣布允許歐元區救助工具——歐洲穩定機制(ESM)直接注資銀行業(yè),并且可以購買(mǎi)努力削減赤字和債務(wù)的國家的國債,建立統一金融監管機構。歐盟政策制定者同意放寬西班牙銀行還債條件,并且降低援助意大利的門(mén)檻。此外,還推出總額為1200億歐元(約合1519億美元)的一攬子經(jīng)濟刺激計劃,為重債成員國刺激經(jīng)濟,支持中小企業(yè)發(fā)展以及年輕人就業(yè),加強能源、交通與寬帶等基礎設施建設。

消息公布后,美元跳水,歐元迅速上揚;國內商品股市普遍上漲,股市29日走高,結束七連陰;期貨市場(chǎng)普遍由跌轉漲。

這是歐債危機爆發(fā)以來(lái),在經(jīng)歷18次令人失望的歐盟領(lǐng)導人峰會(huì )之后,歐盟所采取的最具實(shí)際效力的強力救助措施。歐債危機的解決初現曙光,也讓市場(chǎng)暫時(shí)松口氣。但是歐債危機的基本面并沒(méi)有發(fā)生根本性變化,歐洲經(jīng)濟與貨幣聯(lián)盟所面臨的許多重大問(wèn)題仍然沒(méi)有得到解決,歐盟成員國在發(fā)行共同歐元債券、建立統一銀行業(yè)監管機構等問(wèn)題上的分歧依然存在。下一步,歐盟要想徹底解決歐債危機和真正實(shí)現經(jīng)貨聯(lián)盟,仍然需要在結構性改革、實(shí)行財政預算一體化和讓渡財政主權等方面作出更大的努力。

另外,6月20日美聯(lián)儲下調未來(lái)數年的經(jīng)濟增速預期,調高失業(yè)率預期;宣布原定于6月底到期的扭曲操作(OT)將延期至今年年底,表示隨時(shí)準備在必要時(shí)采取進(jìn)一步行動(dòng);但是沒(méi)有立即采取更加有力的舉措刺激美國經(jīng)濟復蘇,未推出新一輪國債購買(mǎi)計劃,也無(wú)任何暗示將推出進(jìn)一步量化寬松政策(QE3)。這使市場(chǎng)投資者增加對經(jīng)濟形勢的憂(yōu)慮。而美國經(jīng)濟或將陷入衰退與巴西出現貸款違約的消息,又給世界經(jīng)濟形勢雪上加霜。

海關(guān)公布的數據顯示,5月份,我國紡織品服裝出口額218.34億美元,環(huán)比增長(cháng)16.14%,同比增長(cháng)7.36%。其中紡織品(包括紡織紗線(xiàn)、織物及制品)出口額92.27億美元,同比增長(cháng)7.06%;服裝(包括服裝及衣著(zhù)附件)出口額126.07億美元,同比增長(cháng)7.58%。2011年9月-2012年5月,我國紡織品服裝(指以上兩類(lèi))出口額為1754.2億美元,同比增長(cháng)5.94%。這表明我國紡織行業(yè)能夠在極端困難的國際市場(chǎng)環(huán)境中求得發(fā)展,還是具有一定的應變能力和勢力的,但是中小紡織企業(yè)還需在政府政策上給予扶持的同時(shí),盡快的在市場(chǎng)風(fēng)浪的歷練中提升應變能力。

29日。路透調查顯示,分析師預計中國6月官方制造業(yè)采購經(jīng)理人指數(PMI)將繼續下滑至七個(gè)月新低49.8,為今年首度跌破50。4月和5月宏觀(guān)經(jīng)濟數據慘淡,二季度經(jīng)濟再度回落已經(jīng)成為不爭事實(shí)。且歐美市場(chǎng)難見(jiàn)起色。雖然匯豐PMI自去年11月以來(lái)一直位50下方,但是官方PMI連續六個(gè)月位于50以上。若6月制造業(yè)PMI繼續下滑、甚至跌破50,將加劇市場(chǎng)對經(jīng)濟增長(cháng)的擔憂(yōu),并進(jìn)一步強化對政策寬松的預期。若數據好于預期,將重燃經(jīng)濟走出底部的信心。該數據將于7月1日公布。

看來(lái),全球經(jīng)濟復蘇的進(jìn)程尚難“一帆風(fēng)順”,我國今年經(jīng)濟增長(cháng)目標的實(shí)現也充滿(mǎn)坎坷。而涉棉產(chǎn)業(yè)鏈走出低谷的道路,也注定不會(huì )立現坦途。

轉載本網(wǎng)專(zhuān)稿請注明:"本文轉自錦橋紡織網(wǎng)"

相關(guān)資訊

- 打贏(yíng)“生存戰”,看日本紡企如何上演合縱連橫

- 波蘭之旅,開(kāi)啟中波紡織服裝合作新篇章

- BRICS+金磚國家時(shí)尚峰會(huì )加強全球時(shí)尚聯(lián)系

- 《2023紡織業(yè)對外投資合作國別指南》拉美篇(一)——墨西哥

- 國際紡織機械展覽會(huì )孟加拉國觀(guān)眾組織推介會(huì )再獲關(guān)注

- 三分鐘導讀紡織行業(yè)宏觀(guān)經(jīng)濟環(huán)境

- 衣心向善!中法可持續時(shí)尚行業(yè)分享綠色轉型經(jīng)驗及案例

- 上半年全國紡織品服裝出口同比下降,RCEP機遇值得重點(diǎn)關(guān)注

- 上半年全國紡織品服裝出口同比下降,RCEP機遇值得重點(diǎn)關(guān)注

- 2022世界變局下的日本紡企應對之策(下)

- 堅持開(kāi)放包容、創(chuàng )新發(fā)展、合作共贏(yíng),國際紡聯(lián)紡機研討會(huì )發(fā)出業(yè)界最強音

- 2022世界變局下的日本紡企應對之策(下)

更多推薦供應

更多求購信息

更多加工信息

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

資訊排行

- 2025中國(鄭州)國際紡織服裝面料輔料及機械展

- 追憶黃金十年,中國服裝產(chǎn)業(yè)“時(shí)尚覺(jué)醒”紀實(shí)-紡織服裝周刊

- 2025濰坊(諸城)紡織服裝產(chǎn)業(yè)國際精準采購節即將啟幕

- 【央視快評】奮力推動(dòng)新時(shí)代社會(huì )工作高質(zhì)量發(fā)展-紡織服裝周刊

- 李強在浙江調研時(shí)強調 深入貫徹落實(shí)中央經(jīng)濟工作會(huì )議精神 奮力創(chuàng )造高質(zhì)量發(fā)展新業(yè)績(jì)

- 市場(chǎng)監管總局部署行動(dòng) 強化食品生產(chǎn)經(jīng)營(yíng)全鏈條生態(tài)管理

- 2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

- 筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年-紡織服裝周刊

- 質(zhì)領(lǐng)2025·先鋒談|寧紡集團總經(jīng)理徐建林:解鎖“12346”密碼,開(kāi)啟發(fā)展加速度-紡織服裝周刊

- 世界布商大會(huì )

- 郎溪加速推動(dòng)紡織產(chǎn)業(yè)提“質(zhì)”向“新”

- “烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

- 乘改革之勢 開(kāi)錦繡新篇,2024中國紡織大會(huì )在柯橋召開(kāi)!

- 2025中國(鄭州)國際服裝紡織面料輔料及機械展

- “聚鏈創(chuàng )新·應對變局”2024毛紡織產(chǎn)業(yè)集群高質(zhì)量發(fā)展座談會(huì )在大朗召開(kāi)

視覺(jué)焦點(diǎn)

-

江蘇大生集團有限公司黨委書(shū)記、董事長(cháng)漆穎斌:歷久彌新,“生生”不息-紡織服裝周刊

江蘇大生集團有限公司黨委書(shū)記、董事長(cháng)漆穎斌:歷久彌新,“生生”不息-紡織服裝周刊

-

【央視快評】奮力推動(dòng)新時(shí)代社會(huì )工作高質(zhì)量發(fā)展-紡織服裝周刊

【央視快評】奮力推動(dòng)新時(shí)代社會(huì )工作高質(zhì)量發(fā)展-紡織服裝周刊

-

鴻天集團核心業(yè)務(wù)持續增長(cháng),創(chuàng )新驅動(dòng)發(fā)展新篇章

鴻天集團核心業(yè)務(wù)持續增長(cháng),創(chuàng )新驅動(dòng)發(fā)展新篇章

-

歲末年初,盤(pán)點(diǎn)紡織行業(yè)數實(shí)融合最新進(jìn)展-紡織服裝周刊

歲末年初,盤(pán)點(diǎn)紡織行業(yè)數實(shí)融合最新進(jìn)展-紡織服裝周刊

-

山東聯(lián)潤新材料科技有限公司董事長(cháng)兼總經(jīng)理陳啟升:為美好生活創(chuàng )新

山東聯(lián)潤新材料科技有限公司董事長(cháng)兼總經(jīng)理陳啟升:為美好生活創(chuàng )新

-

中國工程院院士、東華大學(xué)校長(cháng)俞建勇:希望見(jiàn)證中國紡織科技的強盛-紡織服裝周刊

中國工程院院士、東華大學(xué)校長(cháng)俞建勇:希望見(jiàn)證中國紡織科技的強盛-紡織服裝周刊

-

ECO-NOVA可持續時(shí)尚大獎頒獎,30個(gè)戶(hù)外運動(dòng)產(chǎn)品獲獎-紡織服裝周刊

ECO-NOVA可持續時(shí)尚大獎頒獎,30個(gè)戶(hù)外運動(dòng)產(chǎn)品獲獎-紡織服裝周刊

-

2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

-

筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年-紡織服裝周刊

筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年-紡織服裝周刊

-

總成交額超4000億元!十大篇章解讀2024年柯橋紡織高質(zhì)量發(fā)展之路

總成交額超4000億元!十大篇章解讀2024年柯橋紡織高質(zhì)量發(fā)展之路