1棉布主要省市產(chǎn)量變化

全國棉布2012年1-4月份產(chǎn)量合計為108.80億米,比上年同期增加13.97%;其中產(chǎn)量最大的省市是山東省,產(chǎn)量為34.45億米,為省市龍頭;其次是江蘇省,產(chǎn)量15.27億米,位居亞軍;然后是湖北省,產(chǎn)量14.80億米,榮立第三;河北省11.18億米,為第四;河南省7.97億米,占第五;浙江省7.69億米,位居第六;接下來(lái)是廣東省4.34億米,為第七;四川省2.77億米,占第八;福建省2.35億米,位居第九;安徽省1.98億米,為第十名;陜西省1.19億米,居第11名;江西省1.06億米,榮立第12名。上述12大省市2012年1-4月份產(chǎn)量合計為105.05億米,占全國2012年1-4月份總產(chǎn)量的96.56%。

從2012年4月份的情況看,全國棉布當月總產(chǎn)量為29.30億米,上述12大省市的當月產(chǎn)量合計為28.25億米,占全國當月總產(chǎn)量的96.42%;由此可見(jiàn),我國前12大省市的棉布產(chǎn)量約占全國總產(chǎn)量的絕大部分。

?

表1棉布主要省市產(chǎn)量變化(萬(wàn)米)

?

| 序號 | 地區 | 2012.4 | 2012.1-4 | 同比±% | 占全國(%) |

| 全國 | 292957 | 1087963 | 13.97 | 100.00% | |

| 1 | 山東省 | 88383 | 344505 | 22.33 | 31.67% |

| 2 | 江蘇省 | 39784 | 152689 | 4.55 | 14.03% |

| 3 | 湖北省 | 37608 | 148048 | 43.64 | 13.61% |

| 4 | 河北省 | 35629 | 111802 | 8.32 | 10.28% |

| 5 | 河南省 | 22177 | 79679 | -7.99 | 7.32% |

| 6 | 浙江省 | 21925 | 76935 | 15.72 | 7.07% |

| 7 | 廣東省 | 13982 | 43359 | 2.63 | 3.99% |

| 8 | 四川省 | 5255 | 27692 | 22.54 | 2.55% |

| 9 | 福建省 | 6005 | 23493 | 53.21 | 2.16% |

| 10 | 安徽省 | 5457 | 19780 | 33.85 | 1.82% |

| 11 | 陜西省 | 3086 | 11873 | -26.34 | 1.09% |

| 12 | 江西省 | 3176 | 10647 | -30.82 | 0.98% |

| 小計 | 282466 | 1050501 | 15 | ||

| 占全國(%) | 96.42 | 96.56 |

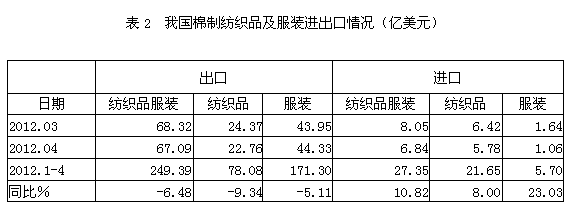

2棉制紡織品服裝進(jìn)出口情況

根據中國海關(guān)的統計數據,我國2012年1-4月份棉制紡織品及服裝出口總額249.39億美元,同比減少6.48%,占紡織品及服裝出口總額710.03億美元的35.12%;其中1-4月份棉制紡織品出口總額78.08億美元,同比減少9.34%,占紡織品出口總額307.33億美元的25.41%;1-4月份棉制服裝出口總額171.30億美元,同比減少5.11%,占服裝出口總額402.70億美元的42.54%;

在進(jìn)口方面,我國2012年1-4月份棉制紡織品及服裝進(jìn)口總額27.35億美元,同比增加10.82%,占紡織品及服裝進(jìn)口總額74.21億美元的36.86%;其中1-4月份棉制紡織品進(jìn)口總額21.65億美元,同比增加8.00%,占紡織品進(jìn)口總額60.22億美元的35.96%;1-4月份棉制服裝進(jìn)口總額5.70億美元,同比增加23.03%,占服裝進(jìn)口總額13.99億美元的40.72%;顯示中國棉制紡織品和服裝外貿形勢較好。

?

3棉紡行業(yè)生產(chǎn)經(jīng)營(yíng)和盈利狀況

從企業(yè)生產(chǎn)經(jīng)營(yíng)和盈利狀況看,棉紡織行業(yè)毛利率2012年1-4月份為10.91%,三費比率(營(yíng)業(yè)、管理和財務(wù)費用率之和)為4.77%,利潤率為4.37%,如果剔除非經(jīng)常性損益的影響,名義稅前利潤率為6.14%;該行業(yè)庫存比率為13.37%,表明產(chǎn)品銷(xiāo)售正常;出口比例為7.59%,表明出口狀況較好;該行業(yè)虧損面為16.50%。由此可見(jiàn),在棉紡織行業(yè)中,生產(chǎn)經(jīng)營(yíng)狀況運作得較好。

?

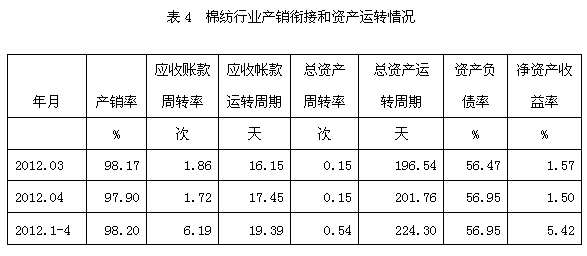

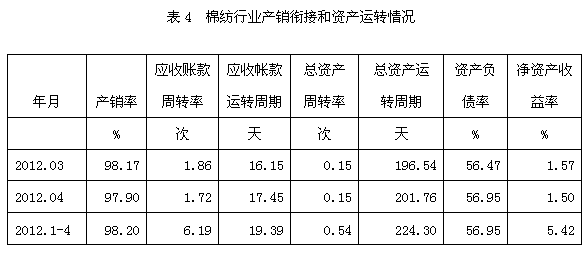

4棉紡行業(yè)產(chǎn)銷(xiāo)銜接和資產(chǎn)運轉情況

從產(chǎn)銷(xiāo)銜接情況看,2012年1-4月份棉紡織行業(yè)產(chǎn)銷(xiāo)率為98.20%,表明該行業(yè)產(chǎn)品銷(xiāo)售狀況較好;應收賬款周轉率(主營(yíng)收入/應收賬款凈額)為6.19次;應收賬款運轉周期(120天/應收賬款周轉率)為19.39天,應收賬款周轉次數越多,或者應收賬款周轉天數越少,表明其實(shí)現利潤的通道越加通暢。

從資產(chǎn)運轉情況看,棉紡織行業(yè)總資產(chǎn)周轉率(主營(yíng)收入/資產(chǎn)合計)2012年1-4月份為0.54次,總資產(chǎn)運轉周期(120天/總資產(chǎn)周轉率)為224.30天,總資產(chǎn)周轉次數越多,或者總資產(chǎn)周轉天數越少,表明資產(chǎn)利用效率越高。

棉紡織行業(yè)資產(chǎn)負債率2012年1-4月份為56.95%,表明財務(wù)政策的運作比較穩健;凈資產(chǎn)收益率為5.42%,表明該行業(yè)凈資產(chǎn)運作效率較高。

?

5棉紡行業(yè)短期償債和變現能力變化

從短期償債和變現能力的變化看,棉紡織行業(yè)流動(dòng)比率(流動(dòng)資產(chǎn)/流動(dòng)負債)2012年1-4月份為2.29倍,而上年同期為2.24倍,流動(dòng)比率較高,表明企業(yè)短期償債能力較強;

從速動(dòng)比率((流動(dòng)資產(chǎn)-存貨)/流動(dòng)負債)變化情況看,棉紡織行業(yè)為1.36倍,上年同期為1.46倍,速動(dòng)比率較高,表明在不考慮存貨的情況下,企業(yè)流動(dòng)資產(chǎn)的變現能力較強;

從現金比率((貨幣資金+短期投資)/流動(dòng)負債)的變化情況看,棉紡織行業(yè)為0.85倍,上年同期為1.00倍,現金比率較高,表明在不考慮存貨和應收賬款的情況下,企業(yè)的短期償債能力較有保障。由此可見(jiàn),在棉紡織行業(yè)中,企業(yè)的短期償債和變現能力有所改善。

?

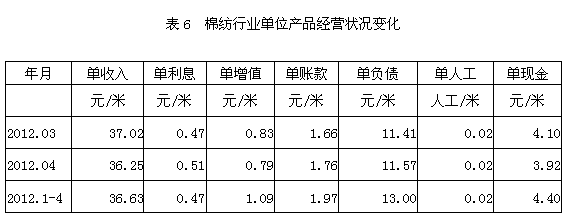

6棉紡行業(yè)單位產(chǎn)品經(jīng)營(yíng)狀況變化

從單位產(chǎn)品經(jīng)營(yíng)狀況變化情況看,2012年1-4月份我國棉紡織行業(yè)中相對于每米棉布產(chǎn)量而言,其單收入(單位產(chǎn)品的主營(yíng)收入)為36.63元/米,單利息(單位產(chǎn)品的利息支出)為0.47元/米,單增值(單位產(chǎn)品的增值稅支出)為1.09元/米,單賬款(單位產(chǎn)品的應收帳款)為1.97元/米,單負債(單位產(chǎn)品的負債)為13.00元/米,單人工(單位產(chǎn)品的人工消耗)為0.02人工/米(表示每人每天生產(chǎn)棉布產(chǎn)量45.25米/人工),單現金(單位產(chǎn)品的現金流)為4.40元/米。

?

7棉紡行業(yè)單位產(chǎn)品成本構成變化

從單位產(chǎn)品成本構成變化情況看,2012年1-4月份我國棉紡織行業(yè)中相對于每米棉布產(chǎn)量而言,其單毛利為4.00元/米,單營(yíng)業(yè)(單位產(chǎn)品的營(yíng)業(yè)費用)為0.41元/米,單管理(單位產(chǎn)品的管理費用)為0.79元/米,單財務(wù)(單位產(chǎn)品的財務(wù)費用)為0.55元/米,單三費為1.75元/米,單非常(單位產(chǎn)品的非經(jīng)常性損益)為0.65元/米,單利潤(稅前利潤)為1.60元/米,如果剔除非經(jīng)常性損益的影響,單位產(chǎn)品的名義稅前利潤為2.25元/米。

?

8棉紡行業(yè)固定資產(chǎn)投資情況

據國家統計局公布的數據,2012年1-4月份棉紡行業(yè)實(shí)際完成投資額373.04億元,同比減少0.66%;當年以來(lái)到目前為止施工項目總數為1485個(gè),同比減少32.50%;其中新開(kāi)工項目數721個(gè),同比減少29.73%;截至4月底為止,已實(shí)現竣工項目數334個(gè),同比減少41.71%,占施工項目總數的22.49%,表明該行業(yè)投資項目進(jìn)展較好。

相關(guān)資訊

- 2023年我國紡織品服裝出口2936億美元,12月恢復正增長(cháng)

- 紡織企業(yè)降低“碳排放”,尤尼吉可、帝人、東洋紡等這些日本企業(yè)的經(jīng)驗可以借鑒

- 紡織企業(yè)降低“碳排放”,尤尼吉可、帝人、東洋紡等這些日本企業(yè)的經(jīng)驗可以借鑒

- 意大利紡織機械:2023年第二季度訂單量確認下降

- 三大因素導致我國對美國出口紡織品服裝壓力增加

- 百花齊放,創(chuàng )意升級,解鎖中國流行面料的多面風(fēng)格!

- 2022針織出口再創(chuàng )新高,今年國內市場(chǎng)有望較快增長(cháng)

- 葡萄牙制造業(yè)出口增加,但出口商對前景存憂(yōu)

- 中歐企業(yè)對雙邊經(jīng)貿合作前景表示樂(lè )觀(guān)

- 菲律賓經(jīng)濟保持向好態(tài)勢

- 商務(wù)部新聞發(fā)言人就中國—瑞士自貿協(xié)定升級有關(guān)問(wèn)題答記者問(wèn)

- 商務(wù)部新聞發(fā)言人就中國—瑞士自貿協(xié)定升級有關(guān)問(wèn)題答記者問(wèn)

更多推薦供應

更多求購信息

更多加工信息

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

資訊排行

- 2024第十八屆冷鏈產(chǎn)業(yè)年會(huì )暨第二屆南亞?wèn)|南亞冷鏈物流行業(yè)高質(zhì)量發(fā)展大會(huì )在昆明舉行

- 世界布商大會(huì )

- 左拉時(shí)裝:以五大風(fēng)格系列解讀2024秋冬時(shí)尚趨勢

- 崛起之路|新賽道的領(lǐng)航者——記吉林工程技術(shù)師范學(xué)院教授張躍

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

- 環(huán)杭州灣現代紡織服裝集群:建設全球最具影響力的現代紡織服裝產(chǎn)業(yè)標桿地

- 面臨新的機遇和挑戰 紡織行業(yè)鍛造競爭新優(yōu)勢

- 時(shí)尚產(chǎn)業(yè)流通轉型升級路怎么走?無(wú)錫這場(chǎng)圓桌會(huì )議帶來(lái)實(shí)用指南

- 李強在浙江調研時(shí)強調 深入貫徹落實(shí)中央經(jīng)濟工作會(huì )議精神 奮力創(chuàng )造高質(zhì)量發(fā)展新業(yè)績(jì)

- 青島國際時(shí)裝周:中國職業(yè)裝創(chuàng )新研發(fā)平臺引領(lǐng)潮流,展現職業(yè)新風(fēng)貌與行業(yè)前瞻

- 2025濰坊(諸城)紡織服裝產(chǎn)業(yè)國際精準采購節即將啟幕

- 武漢時(shí)裝周之今日非遺,變化中的新生

- 35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

- 20國賓客聚首虎門(mén)!虎門(mén)“三會(huì )”聯(lián)動(dòng)開(kāi)啟時(shí)尚新篇章!

- 起舞·織夢(mèng)未來(lái) | 數據看紡織,從限量供應到位居世界之首

視覺(jué)焦點(diǎn)

-

世界布商大會(huì )

世界布商大會(huì )

-

20國賓客聚首虎門(mén)!虎門(mén)“三會(huì )”聯(lián)動(dòng)開(kāi)啟時(shí)尚新篇章!

20國賓客聚首虎門(mén)!虎門(mén)“三會(huì )”聯(lián)動(dòng)開(kāi)啟時(shí)尚新篇章!

-

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

-

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

-

面臨新的機遇和挑戰 紡織行業(yè)鍛造競爭新優(yōu)勢

面臨新的機遇和挑戰 紡織行業(yè)鍛造競爭新優(yōu)勢

-

2024第十八屆冷鏈產(chǎn)業(yè)年會(huì )暨第二屆南亞?wèn)|南亞冷鏈物流行業(yè)高質(zhì)量發(fā)展大會(huì )在昆明舉行

2024第十八屆冷鏈產(chǎn)業(yè)年會(huì )暨第二屆南亞?wèn)|南亞冷鏈物流行業(yè)高質(zhì)量發(fā)展大會(huì )在昆明舉行

-

崛起之路|新賽道的領(lǐng)航者——記吉林工程技術(shù)師范學(xué)院教授張躍

崛起之路|新賽道的領(lǐng)航者——記吉林工程技術(shù)師范學(xué)院教授張躍

-

新華社刊發(fā):“老”紡織“新”力量

新華社刊發(fā):“老”紡織“新”力量

-

中國紡聯(lián)啟動(dòng)《紡織服裝行業(yè)碳足跡管理體系》標準編制工作

中國紡聯(lián)啟動(dòng)《紡織服裝行業(yè)碳足跡管理體系》標準編制工作

-

左拉時(shí)裝:以五大風(fēng)格系列解讀2024秋冬時(shí)尚趨勢

左拉時(shí)裝:以五大風(fēng)格系列解讀2024秋冬時(shí)尚趨勢