一、 行情回顧與分析

7月國內外棉價(jià)均呈現窄幅震蕩行情,但兩個(gè)市場(chǎng)走勢相悖,美棉先漲后跌而鄭棉則先跌后漲。

圖1:美棉主力合約收盤(pán)價(jià)?圖2: 美棉現貨價(jià)格走勢

數據來(lái)源:wind 國信期貨研發(fā)部?數據來(lái)源:wind 國信期貨研發(fā)部

美棉方面,因受到USDA種植報告利好以及天氣干旱等擔憂(yōu),美棉月初在基金重新入場(chǎng)的情況下呈現強勢格局,但隨著(zhù)天氣擔憂(yōu)的緩解同時(shí)下游需求萎靡買(mǎi)盤(pán)不振,美棉上漲乏力進(jìn)而遇壓回落,近期抑制棉價(jià)反彈的原因一是近期降水緩解了美國最大的產(chǎn)棉州德克薩斯州的旱情,這使當地作物生長(cháng)情況改善,有助于提高棉花(19820,25.00,0.13%)產(chǎn)量,增加供應,全球棉花創(chuàng )紀錄的庫存也將限制棉價(jià)的反彈空間;二是市場(chǎng)需求不佳,紡織廠(chǎng)需求買(mǎi)盤(pán)更愿意逢低買(mǎi)入,而不愿去追高,可見(jiàn)需求疲軟,投資者對未來(lái)仍然不看好,這使ICE棉花期貨短期內形成了一個(gè)上有壓力下有支撐的走勢。ICE棉花期貨一個(gè)月以來(lái)圍繞均線(xiàn)上下波動(dòng),在形成的83-88美分區間波動(dòng),短期內沒(méi)有突破的跡象,暫時(shí)維持調整思路。

圖3:鄭棉主力合約收盤(pán)價(jià) ?圖4:鄭棉現貨價(jià)格走勢

數據來(lái)源:wind 國信期貨研發(fā)部 ?數據來(lái)源:wind 國信期貨研發(fā)部

鄭棉方面,月初以CF1309合約為代表的近期合約因倉單資源緊張再次大幅上漲,這對整體市場(chǎng)構成一定支撐,逼倉再次成為市場(chǎng)關(guān)注焦點(diǎn)。但這對CF1401利好作用有限1月合約一直在20000關(guān)口一線(xiàn)徘徊,直到7月10日投機資金在1401合約大舉增持空單使棉價(jià)大幅下跌,但新年度政府將繼續執行20400元/噸敞開(kāi)不限量的收儲政策,這可能導致鄭棉市場(chǎng)再次面臨倉單資源緊張情況,空頭信心不足逢低減持空單使鄭棉震蕩攀升,同時(shí)CF1401合約較20400元/噸新年度收儲價(jià)格低600-700元/噸,這吸引部分資金入市做多并與國儲形成套利,在此情況下鄭棉的下方空間有限,市場(chǎng)殺跌動(dòng)能明顯不足,19700元/噸支撐位得到驗證,鄭棉持續反彈,隨著(zhù)收儲的結束,市場(chǎng)庫存低位或將給棉價(jià)帶來(lái)一波小幅上漲。

二、 未來(lái)市場(chǎng)關(guān)注的焦點(diǎn)

2013年的拋儲工作即將在7月31日結束,進(jìn)入8月份市場(chǎng)可用棉花緊缺但國家儲備庫存巨大,因此拋儲結束后的市場(chǎng)會(huì )否緊缺成為關(guān)注的焦點(diǎn)。

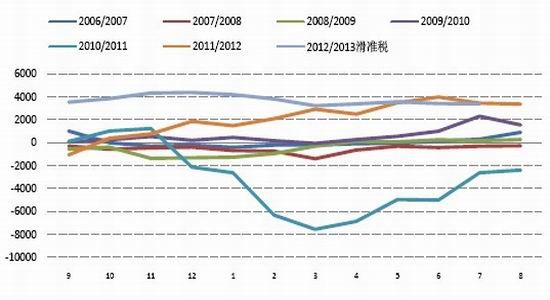

1、 從歷年統計上來(lái)看,拋儲后市場(chǎng)大多呈現上漲

近幾年除2007年以外幾乎每次拋儲之后市場(chǎng)都出現上漲,這是因為在09年、10年國家都在市場(chǎng)供應緊張的背景下拋售棉花,拋儲并未能扭轉市場(chǎng)供需緊張的狀態(tài)而只是短暫緩解了市場(chǎng)缺棉的情況,因此,在供應緊缺的年份,后拋儲時(shí)期價(jià)格大多出現上漲。

圖5:歷年收儲與棉價(jià)價(jià)格走勢

數據來(lái)源:WIND 國信期貨研發(fā)部

2、 今年拋儲結束后供應仍是緊張,棉價(jià)或將平穩過(guò)渡甚至小幅上漲

目前普遍資金緊張,同時(shí)現在淡季用棉不多,如果價(jià)格平穩,多囤棉成本會(huì )增加不少,因此紡企大多隨買(mǎi)隨賣(mài),紡織企業(yè)目前利潤已經(jīng)很微薄,如果使用銀行貸款、倉單質(zhì)押等業(yè)務(wù),產(chǎn)生的利息和手續費對企業(yè)會(huì )是不小的負擔,同時(shí)儲存也需要成本,因此競拍并不會(huì )很積極。隨著(zhù)儲備棉投放數量的增加,配額也隨之逐步下放,更多的紡企等待機會(huì )采購外棉。因此,拋儲后市場(chǎng)供應棉花偏緊庫存量低,同時(shí)需要指出的是在新棉上市后,有無(wú)限量收儲作支撐,如果價(jià)格不接近20400元/噸,軋花廠(chǎng)也不會(huì )賣(mài)給紡織廠(chǎng),這也從另一個(gè)側面支持拋儲后的棉花供應仍然緊張的判斷。

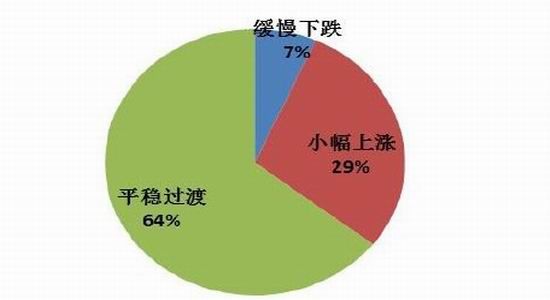

市場(chǎng)一直期待國家在7月底儲備棉投放結束后會(huì )開(kāi)啟新階段的儲備棉投放,但現在看來(lái)可能性不大,若后期繼續拋儲的預期未能兌現,收儲結束后市場(chǎng)可能出小幅反彈的機會(huì )。根據棉花信息網(wǎng)調查結果顯示,64%的企業(yè)預計新舊年度交替期間現貨價(jià)格平穩過(guò)渡,29%的企業(yè)預計價(jià)格將小幅上漲,只有7%的企業(yè)預計價(jià)格會(huì )下跌。

圖6:棉花企業(yè)預計未來(lái)現貨價(jià)格將平穩過(guò)度或小幅上漲

數據來(lái)源:國信期貨研發(fā)部

三、 基本面分析

1、 種植情況分析:新年度總產(chǎn)預計為722萬(wàn)噸 降雨偏多局部地區長(cháng)勢偏弱

據中國棉花信息網(wǎng)數據顯示,2012年度收儲實(shí)際入庫量662萬(wàn)噸,其中新疆入庫量421萬(wàn)噸,內地入庫量241萬(wàn)噸。根據上年度新疆單產(chǎn)以及新疆地區入庫量計算,上調2012年度新疆產(chǎn)量,調整后2012年度新疆產(chǎn)量440萬(wàn)噸,面積3160萬(wàn)畝。2012年度全國十三個(gè)植棉省植棉面積7468萬(wàn)畝,產(chǎn)量752萬(wàn)噸。根據2012年度新疆面積以及調研結果,小幅上調新疆2013年度面積和產(chǎn)量;根據內地各省本月調查棉花長(cháng)勢,小幅上調了山東、河北、湖北、湖南四省2013年度產(chǎn)量。預計2013年棉花意向播種面積7117萬(wàn)畝,同比減少351萬(wàn)畝,降幅4.7%,預計2013年度產(chǎn)量722萬(wàn)噸,同比降幅4%。至6月末,全國棉花生長(cháng)處于現蕾至開(kāi)花期。月內降水量較同期明顯增多,其中西棉區和長(cháng)江流域中下游降水偏多,同時(shí)伴有大風(fēng)、暴雨、冰雹等災害天氣,棉田或內澇或枝葉受損。其他大部分地區天氣較為適宜,有利于棉花生長(cháng)和現蕾。7-8月份時(shí)棉花產(chǎn)量和品質(zhì)形成的關(guān)鍵時(shí)期,棉花生長(cháng)后期修復性較強,單產(chǎn)還會(huì )根據后期天氣進(jìn)行調整,后期修復性強值得關(guān)注。

2、 供需格局分析:全球棉花庫存仍然高企仍然是未來(lái)的核心問(wèn)題

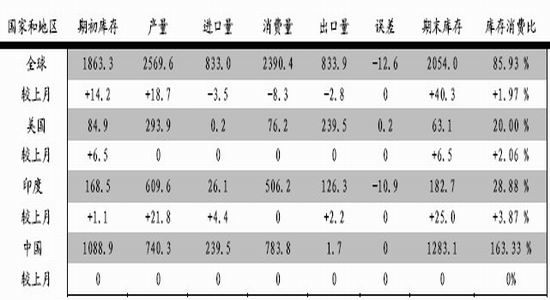

據美國農業(yè)部(USDA)7月份全球棉花供需預測報告,全球下年度棉花總產(chǎn)2569.5萬(wàn)噸,較6月份預測調增18.6萬(wàn)噸;消費2390.5萬(wàn)噸,調減8.3萬(wàn)噸;期末庫存2053.9萬(wàn)噸,調增40.2萬(wàn)噸。預計本年度全球棉花產(chǎn)量2639.9萬(wàn)噸,較上次預測調增6萬(wàn)噸;消費2337.9萬(wàn)噸,調減15.7萬(wàn)噸;期末庫存1863.2萬(wàn)噸,調增14萬(wàn)噸。雖然美國德州嚴重干旱及ICE庫存預料大幅減少使市場(chǎng)擔憂(yōu)美國棉花供應緊張,但USDA7月月報預測2013/14年度全球期末庫存大幅高于市場(chǎng)預期導致了ICE期棉大幅下挫。

表1: 2013年07月 USDA全球棉花供求預測?

數據來(lái)源:USDA 國信期貨研發(fā)部

長(cháng)期來(lái)看,2013/2014年度全球期末庫存已經(jīng)是連續第三年增加,將再次創(chuàng )下歷史新高,庫存消費比仍然直逼86%。對比中美兩國的供需數據,由于中國2013年繼續以20400元的價(jià)格不限量收儲,預計2013/2014年度中國期末庫存和庫存消費比都持續在最高位163.33%;而美國期末庫存消費比為20%。對于出口大國美國而言,全球的庫存高企意味著(zhù)出口將會(huì )受到一定的損害,因此在未來(lái)較長(cháng)的一段時(shí)間內,庫存高企仍然是制約全球棉價(jià)的長(cháng)期和根本因素。而對于中國而言即使國內儲備棉數量已經(jīng)大大超過(guò)中國一年紡織企業(yè)用棉量并預計未來(lái)會(huì )有更多的新棉進(jìn)入儲備,儲備棉以什么樣的價(jià)格投放市場(chǎng)完全取決于政策,中國還未走出政策市,價(jià)格相對穩定。

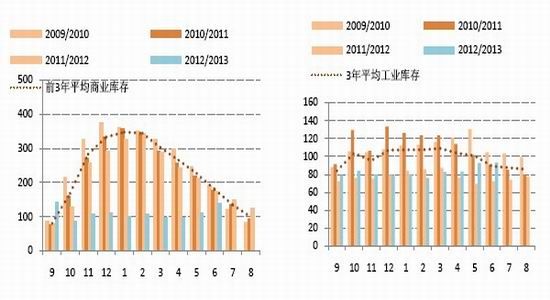

3、 原材料庫存分析:收儲即將結束,庫存稍有增加

現貨方面,國內棉花現貨價(jià)格穩中下跌,棉花現貨成交始終較為低迷,市場(chǎng)處于有價(jià)無(wú)市狀態(tài),在7月31日拋儲結束之前,市場(chǎng)仍以競拍拋儲棉花為主,政策幾乎控制了國內棉花市場(chǎng)。原料庫存方面,目前紡織企業(yè)原棉采購繼續依賴(lài)儲備棉競拍和進(jìn)口棉,據最新統計數據顯示當前全國棉花商業(yè)庫存138萬(wàn)噸(包括外棉和進(jìn)入流通環(huán)節棉花、不包括國儲棉),其中新疆商業(yè)庫存量未出疆29萬(wàn)噸,內地商業(yè)庫存量109萬(wàn)噸。紡織企業(yè)棉花工業(yè)庫存數量有所上升,可支配庫存(包括在庫、在途、在其他倉庫的,訂購、已購進(jìn)口棉、國產(chǎn)棉)上升更為明顯,已達126.51萬(wàn)噸。庫存上升的主要原因為:1. 儲備棉投放截止時(shí)間漸近,進(jìn)口棉投放數量增加,競買(mǎi)同時(shí)可以獲得配額實(shí)惠,這些原因促使紡企積極備庫。據統計,6月儲備棉競賣(mài)市場(chǎng)成交量為60.94萬(wàn)噸,較5月份增加1.43萬(wàn)噸。2. 紡企到手配額陸續消化,部分企業(yè)手中配額已用完。本年度大量新棉流入儲備,尤其是高等級資源,市場(chǎng)可供流通資源依然偏緊。

圖7:商業(yè)庫存有所增加?圖8:工業(yè)庫存基本持平小幅增加

數據來(lái)源:國信期貨研發(fā)部?數據來(lái)源:國信期貨研發(fā)部

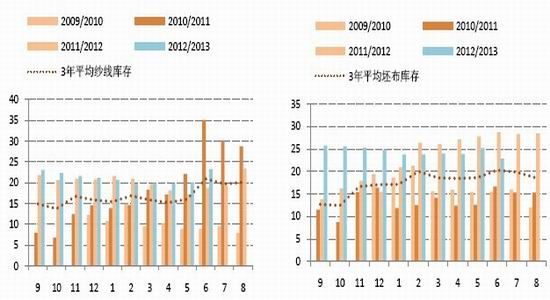

4、 產(chǎn)成品分析:下游全面進(jìn)入淡季,后市難有起色

當前紡織企業(yè)紗線(xiàn)庫存有所增加,坯布庫存有所下降。調查結果顯示,紡織企業(yè)紗線(xiàn)庫存23.26天,較上月增加3.18天;坯布庫存22.85天,較上月縮減2.35天。主要原因為:坯布市場(chǎng)交易全面進(jìn)入淡季,從上月開(kāi)始減產(chǎn)與放假歇業(yè)廠(chǎng)家已開(kāi)始增多,這使得坯布產(chǎn)量受到了一定的限制,庫存相應有所減少。而紗線(xiàn)廠(chǎng)家由于坯布市場(chǎng)不景氣,采購紗線(xiàn)數量相應減少,企業(yè)紗線(xiàn)庫存開(kāi)始增加。

圖9:紗線(xiàn)庫存增加?圖10:坯布庫存由于廠(chǎng)家歇業(yè)而減少

數據來(lái)源:wind 國信期貨研發(fā)部?數據來(lái)源:wind 國信期貨研發(fā)部

7、8月為紡織市場(chǎng)淡季,多數紡織企業(yè)訂單均較前期有所減少,尤其是常規紗線(xiàn)品種,有的甚至出現了滯銷(xiāo)現象,有些企業(yè)雖說(shuō)訂單基本可以保證,但是利潤卻非常微薄,廠(chǎng)家整體庫存壓力增大,資金運轉非常緊張,多數紡織企業(yè)對后市的態(tài)度不樂(lè )觀(guān),覺(jué)得后期市場(chǎng)難有起色。等9、10月份紡織市場(chǎng)旺季來(lái)臨之時(shí),市場(chǎng)可能會(huì )較目前稍微好些,但也不會(huì )太理想。主要原因有:1. 人民幣持續升值使得外需減少明顯。 2. 紡紗廠(chǎng)成本居高不下,市場(chǎng)沒(méi)有競爭力。3. 國際經(jīng)濟形勢不佳,發(fā)達國家失業(yè)率增加,影響了其對紡織品的需求。內銷(xiāo)市場(chǎng)競爭激烈,旺季不旺的幾率較大。4. 市場(chǎng)受政策影響過(guò)大,銀行貸款受阻,企業(yè)資金緊張。5. 下游訂單不好,市場(chǎng)信心較弱。

5、 貿易格局分析:

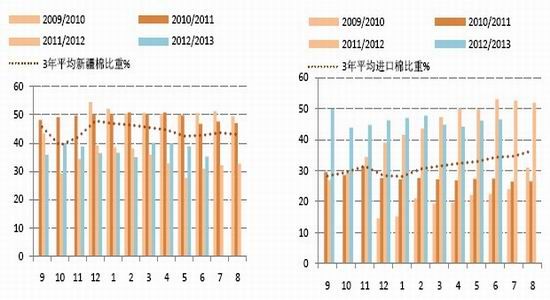

5.1 拋儲的進(jìn)口棉資源增多,因質(zhì)量好價(jià)格低而受到歡迎

目前,紡企使用新疆棉比重減少,主要原因是內地市場(chǎng)可流通的三級新疆棉已經(jīng)不多,紡織企業(yè)采購新疆棉只能依賴(lài)儲備棉投放,而國家投放新疆棉的數量與范圍有限,紡織企業(yè)競拍較為激烈,價(jià)格也較高。而紡企使用進(jìn)口棉比重有所上升,原因主要是儲備棉投放資源中進(jìn)口棉資源數量增多,質(zhì)量好價(jià)格低,因此紡織企業(yè)競拍進(jìn)口棉的熱度高。

圖11:新疆棉使用占比持續減小?圖12:紡企使用進(jìn)口棉比重上升

數據來(lái)源:中國棉花協(xié)會(huì ) 國信期貨研發(fā)部?數據來(lái)源:信期貨研發(fā)部

5.2 進(jìn)口紗需求強勁,采購驅動(dòng)力仍在

圖13:棉紗進(jìn)口需求強勁

數據來(lái)源:國信期貨研發(fā)部

由于內外棉價(jià)差持續的高位,在國儲棉持續投放和已經(jīng)出臺的收儲支撐下,內外棉價(jià)差仍保持在3000-4000元/噸的水平,從5年平均的內外棉價(jià)差來(lái)看,每年的三月一般會(huì )出現價(jià)差的最低點(diǎn),此后開(kāi)始回升7、8月份達到最高點(diǎn),下半年都維持在年度的相對高點(diǎn),因此國內棉紗不具有競爭力尤其是低端的棉紗,2013年棉紗凈進(jìn)口量很可能大幅增,下半年的紗線(xiàn)進(jìn)口量將持續增加并保持在一定的高位成為大概率事件,當前市場(chǎng)采購進(jìn)口紗的驅動(dòng)力仍在。

圖14:內外棉價(jià)差在3000-4000的高位水平

數據來(lái)源:國信期貨研發(fā)部

6、 季節性規律分析

圖15:近6年鄭棉季節性指數走勢

數據來(lái)源:wind 國信期貨研發(fā)部

從季節性規律來(lái)看,自3月開(kāi)始市場(chǎng)表現弱勢呈現偏弱震蕩,價(jià)格重心不斷下移,指數達到谷底一直持續到5月份,而5月份棉花市場(chǎng)的季節性指數仍在1以下,表明價(jià)格趨于弱勢仍將有所回落,直到6、7月份價(jià)格才能稍有回升。6、7月份拋儲供應增加消費逐漸低迷,棉價(jià)并不具備上漲的條件,在資金持續離場(chǎng)的背景下棉市疲態(tài)盡顯,8月份開(kāi)始拋儲結束,8-9月份處于政策真空期,市場(chǎng)青黃不接且庫存不多或催生小幅的反彈。

四、 市場(chǎng)結構與持倉分析

1、 期現基差有望想-1000一線(xiàn)下滑

從統計上來(lái)看近幾年的基差走勢,可以發(fā)現一般自七月份開(kāi)始基差回落直到新棉上市,也就是說(shuō)8-9月份的政策真空期里,市場(chǎng)庫存低位可能促使期價(jià)相對于現貨價(jià)格強勢,但要指出的是2013年期現基差相對穩定季節性特征并不明顯,這主要是由于政策導致現貨市場(chǎng)停滯,同時(shí)市場(chǎng)參與期貨積極性不高,基差在-500至-1000的水平震蕩長(cháng)達半年之久,未來(lái)在沒(méi)有新的政策消息刺激下,棉花期現基差難以突破這一水平的約束。

圖16:歷年來(lái)看,期現基差自7月開(kāi)始回落

數據來(lái)源:wind 國信期貨研發(fā)部

2、 內外棉價(jià)差變化空間不大仍在3000-4000區間徘徊

自年初以來(lái),內外棉價(jià)差在國儲投放棉花的背景下開(kāi)始收窄,主要是由于國儲棉持續投放價(jià)格相對穩定,且從5月6日起,儲備棉競賣(mài)首次輪出2011年度進(jìn)口棉,并加大了2012年度新棉和內地庫新疆棉資源的投放數量,受到紡織企業(yè)歡迎,競拍積極性提高,成交率也有所回升,內外棉價(jià)差稍有所擴大,但目前內外棉價(jià)差維持在3000-4000附近,預計未來(lái)變化的空間不大。

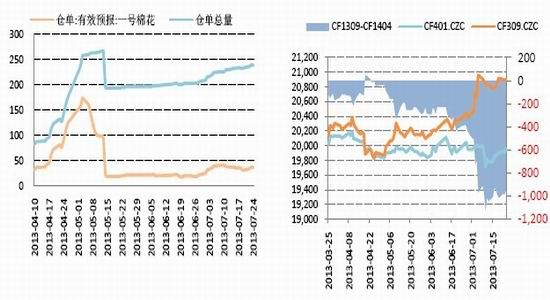

3、 近月合約因倉單緊張大幅升水,但對主力提振作用有限

本月初鄭棉以1309合約為代表的近期合約因倉單資源緊張再次大幅上漲,后又自高位回落,震蕩加劇風(fēng)險加大。但目前即使CF1401處于收儲持續期間,CF1309仍有悖常理對CF1401呈現明顯升水,倉單是主要的影響因素,這對整體市場(chǎng)構成一定支撐,逼倉再次成為市場(chǎng)關(guān)注焦點(diǎn)。但自交易所為防范1309合約存在的潛在逼倉風(fēng)險,兩次提高9月合約保證金至18%后,資金已陸續從鄭棉市場(chǎng)撤離,總持倉創(chuàng )兩年多來(lái)最小持倉記錄,交易所對逼倉的可能性一直關(guān)注,不可能放任近月合約的逼倉行情難以持續,本次大幅拉漲對1401合約利好作用有限,巨量?jì)鋵h期合約形成壓力,同時(shí)由于當前的收儲與拋儲政策使鄭棉喪失投資與保值避險功能,資金繼續從近期合約撤離,部分資金炒作2014/15年度的儲備政策調整而在遠期合約增持空單,但整體市場(chǎng)呈資金流出格局。

圖17:鄭棉倉單處于歷史低位,近期小幅回升?圖18:近月合約大幅度升水

數據來(lái)源:wind 國信期貨研發(fā)部?數據來(lái)源:wind 國信期貨研發(fā)部

4、 投機基金凈多持倉回升高位,獲利了結導致美棉下方空間較大

自月初以來(lái)目前凈多持倉持續再次增加,基金多頭人氣恢復。本輪CFTC期棉投機凈多單仍然處于歷史高位水平,從1990年以來(lái)的歷史數據來(lái)看,1994、2000年凈多持倉突破20000張后與ICE期棉價(jià)格共同歸于回落,2002-2004年期間有三次突破20000張的凈多頭持倉,但伴隨價(jià)格的是巨幅漲跌波動(dòng)。在持續過(guò)高的投機凈多持倉下,國際投機資金的獲利沖動(dòng)觸發(fā),美棉自6月中旬開(kāi)始自高位回落,當前凈多持倉仍然處于歷史高位,獲利了解導致的回落空間仍然較大。

圖19:CFTC凈多持倉開(kāi)始恢復?圖20:國際投機資金凈多持倉仍處歷史高位

數據來(lái)源:wind 國信期貨研發(fā)部?數據來(lái)源:wind 國信期貨研發(fā)部

五、 技術(shù)分析

技術(shù)上,CF1401本月自布林通道中軌附近回落,后在下軌附近遇到支撐持續反彈,在中軌以及均線(xiàn)密集區域19900一線(xiàn)短暫企穩后回落,進(jìn)入8月拋儲將結束,棉市在政策真空期仍然偏緊,將給未來(lái)市場(chǎng)提供一定的利多支撐,同時(shí)目前鄭棉主力合約較20400元/噸新年度收儲價(jià)格仍然低了許多,期貨與國儲套利限制了下方的空間。但需要指出的是由于收儲與拋儲政策使鄭棉喪失投資與保值避險功能,即使短期開(kāi)始走強,中長(cháng)期CF1401仍難擺脫19700-20200大區間內的震蕩。

圖21:鄭棉CF1401合約日K線(xiàn)圖

數據來(lái)源:博易大師 國信期貨研發(fā)部

六、 操作策略

1、 加工貿易企業(yè)

2013年度收儲于2013年9月1日開(kāi)始繼續按20400元/噸的價(jià)格不限量收儲國產(chǎn)棉,基本延續以前的政策與措施,具體的細則在月底即將出爐,加工貿易企業(yè)應積極關(guān)注2013年新的收儲政策和熟悉收儲標準并預留資金為9月收儲做好準備。因收儲政策詬病較多,直補政策呼之欲出,收儲政策在未來(lái)會(huì )否出現一些調整仍然值得關(guān)注。

2、 紡織企業(yè)

對于紡企有長(cháng)期訂單的,目前現貨價(jià)格與期貨價(jià)格都較拋儲價(jià)格高,國儲棉競買(mǎi)成為紡織企業(yè)現階段的主要采購渠道。由于國儲投放即將結束,因此可積極參與拋儲競拍,根據未來(lái)兩個(gè)月訂單的需求保持一定庫存,在外棉價(jià)格合適的情況下有條件可進(jìn)口低價(jià)外棉。對于沒(méi)有明確的訂單,但有常規生產(chǎn)量規劃的紡企,前端和后端均未定,基本沒(méi)有風(fēng)險。但這種情況的目標要使采購平均成本低于市場(chǎng)平均價(jià)格。目前市場(chǎng)受到政策左右,企業(yè)的成本同樣受到政策的左右并相對固定,可以根據經(jīng)營(yíng)規劃和市場(chǎng)的實(shí)際情況隨買(mǎi)隨賣(mài)。對于紡織企業(yè)有庫存的可以隨訂單生產(chǎn)。

3、 投機者

目前鄭棉CF1401經(jīng)歷了19900一線(xiàn)的爭奪之后,受到周邊農產(chǎn)品大跌影響,以及庫存壓力和現貨疲軟的壓力,下破中短期均線(xiàn)后大幅下挫,反彈勢頭被打破,當前內外棉價(jià)嚴重倒掛,進(jìn)口棉紗繼續沖擊國內市場(chǎng),下游不容樂(lè )觀(guān),市場(chǎng)暫不會(huì )出現實(shí)質(zhì)性的好轉;但目前鄭棉主力合約較20400元/噸新年度收儲價(jià)格仍然低了許多,期貨與國儲套利限制了下方的空間,同時(shí)拋儲結束后市場(chǎng)庫存低位對目前棉價(jià)產(chǎn)生一定的利好;由于收儲與拋儲政策使鄭棉喪失投資與保值避險功能,整體市場(chǎng)呈資金流出格局,鄭棉暫時(shí)難以擺脫橫盤(pán)格局,未來(lái)若無(wú)大的消息刺激,CF1401仍將在19700-20200大區間內震蕩,可嘗試在區間下沿附近布局多單。

來(lái)源: 國信期貨

相關(guān)資訊

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:立高遠之意,行篤實(shí)之效,創(chuàng )開(kāi)闊之境!

- 【央視快評】奮力推動(dòng)新時(shí)代社會(huì )工作高質(zhì)量發(fā)展-紡織服裝周刊

- 李強在浙江調研時(shí)強調 深入貫徹落實(shí)中央經(jīng)濟工作會(huì )議精神 奮力創(chuàng )造高質(zhì)量發(fā)展新業(yè)績(jì)

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

- 2024紡織行業(yè)綠色發(fā)展勞動(dòng)競賽復審結果公示

- 中共中央關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國式現代化的決定

- 工信部印發(fā)2024年度國家工業(yè)節能診斷服務(wù)任務(wù),并發(fā)布《紡織行業(yè)節能診斷服務(wù)指南》

- 陳大鵬:傳承理想與信念 傳遞責任和使命

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:以開(kāi)放開(kāi)源匯時(shí)尚大美,以新質(zhì)新力開(kāi)錦繡新篇

- 李強總理在新疆調研,走訪(fǎng)昌吉溢達紡織等企業(yè)了解情況

- 李強對做好地方金融工作作出重要批示強調:堅持金融服務(wù)實(shí)體經(jīng)濟 推動(dòng)金融高質(zhì)量發(fā)展

- 2024(第七屆)物流與供應鏈誠信創(chuàng )新大會(huì )暨天津(東疆)網(wǎng)絡(luò )貨運平臺發(fā)展大會(huì )在天津召開(kāi)

更多推薦供應

更多求購信息

更多加工信息

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

資訊排行

- 【央視快評】奮力推動(dòng)新時(shí)代社會(huì )工作高質(zhì)量發(fā)展-紡織服裝周刊

- “AI+紡織”在行動(dòng)|智能革新:AI 重塑紡織服裝行業(yè)的未來(lái)

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:堅定信心,干在實(shí)處,啟錦繡新篇,繪美好未來(lái)-紡織服裝周刊

- 時(shí)尚產(chǎn)業(yè)流通轉型升級路怎么走?無(wú)錫這場(chǎng)圓桌會(huì )議帶來(lái)實(shí)用指南

- 纖維之路×恒田企業(yè)×亞?wèn)|集團×天虹紡織|2024中國纖維流行趨勢對接交流活動(dòng)走進(jìn)江蘇

- 新質(zhì)科技掀牛仔“綠”潮,行業(yè)首創(chuàng )靛藍回用系統震撼發(fā)布

- 打通“時(shí)尚+跨境”新路徑!全球知名電商平臺機構齊聚虎門(mén)

- 2024紡織行業(yè)綠色發(fā)展勞動(dòng)競賽復審結果公示

- 郎溪加速推動(dòng)紡織產(chǎn)業(yè)提“質(zhì)”向“新”

- 35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

- 新質(zhì)科技掀牛仔“綠”潮,行業(yè)首創(chuàng )靛藍回用系統震撼發(fā)布

- 2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

- 武漢時(shí)裝周之今日非遺,變化中的新生

- 青島國際時(shí)裝周:中國職業(yè)裝創(chuàng )新研發(fā)平臺引領(lǐng)潮流,展現職業(yè)新風(fēng)貌與行業(yè)前瞻

- 2025濰坊(諸城)紡織服裝產(chǎn)業(yè)國際精準采購節即將啟幕

視覺(jué)焦點(diǎn)

-

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

-

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

-

郎溪加速推動(dòng)紡織產(chǎn)業(yè)提“質(zhì)”向“新”

郎溪加速推動(dòng)紡織產(chǎn)業(yè)提“質(zhì)”向“新”

-

“聚鏈創(chuàng )新·應對變局”2024毛紡織產(chǎn)業(yè)集群高質(zhì)量發(fā)展座談會(huì )在大朗召開(kāi)

“聚鏈創(chuàng )新·應對變局”2024毛紡織產(chǎn)業(yè)集群高質(zhì)量發(fā)展座談會(huì )在大朗召開(kāi)

-

花禧樂(lè )紡織:乘國風(fēng)之勢而起,舞動(dòng)時(shí)尚新姿

花禧樂(lè )紡織:乘國風(fēng)之勢而起,舞動(dòng)時(shí)尚新姿

-

產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

產(chǎn)學(xué)研用 校企合作 助推產(chǎn)業(yè)設計創(chuàng )新升級

-

新華社刊發(fā):“老”紡織“新”力量

新華社刊發(fā):“老”紡織“新”力量

-

質(zhì)領(lǐng)2025企業(yè)談|新鄉化纖黨委書(shū)記、董事長(cháng)邵長(cháng)金:向“新”求“質(zhì)”,逐夢(mèng)白鷺新篇-紡織服裝周刊

質(zhì)領(lǐng)2025企業(yè)談|新鄉化纖黨委書(shū)記、董事長(cháng)邵長(cháng)金:向“新”求“質(zhì)”,逐夢(mèng)白鷺新篇-紡織服裝周刊

-

左拉時(shí)裝:以五大風(fēng)格系列解讀2024秋冬時(shí)尚趨勢

左拉時(shí)裝:以五大風(fēng)格系列解讀2024秋冬時(shí)尚趨勢

-

鴻天集團核心業(yè)務(wù)持續增長(cháng),創(chuàng )新驅動(dòng)發(fā)展新篇章

鴻天集團核心業(yè)務(wù)持續增長(cháng),創(chuàng )新驅動(dòng)發(fā)展新篇章