【錦橋紡織網(wǎng)專(zhuān)稿】2012年5月份,花紗布市場(chǎng)起碼還應是傳統紡織旺季的尾市,但今年五月的花紗布市場(chǎng)卻未能享受到傳統紡織旺季的“惠顧”,在“棉花行情大跌,市場(chǎng)淡季早臨”的反常氛圍中慘淡收場(chǎng)。國際上,歐元區圍繞對希臘債務(wù)救助方案調整的分歧,以及希臘在歐元區的去留問(wèn)題,月底又有因西班牙銀行業(yè)危機加劇而再度引發(fā)市場(chǎng)對歐元區前景擔憂(yōu)的火上加油,是引發(fā)國際金融市場(chǎng)震蕩、美元走高和外部商品市場(chǎng)趨于低迷的焦點(diǎn)。加之供需因素方面美國農業(yè)部相關(guān)供需預測報告利空和中國棉花需求數量的下降,以及多變的印度棉花出口政策(4月末已無(wú)限量放開(kāi)棉花出口)的沖擊等利空因素,打壓紐約期棉市場(chǎng)行情大幅下跌,價(jià)格兩度(5月10日和5月22日)跌停,并屢創(chuàng )新低(5月30日)。受紐約期棉的拖累,國內棉市也是大幅下跌的頹廢走勢,并進(jìn)而拉拽棉型短纖價(jià)格也大幅下跌。受原料行情大幅下跌的打壓,紗、布行情也被迫一路下調。(參見(jiàn):表一)

| 表一??????? 2012年5月份紡織原料價(jià)格運行明細表 | ||||||||

| 單位:美分/磅、元/噸 | ||||||||

| 日期??? 項目 | 國際棉花價(jià)格指數CotlookA(FE) | 紐約棉期1207 | 中國進(jìn)口棉價(jià)格指數FCindexM | 中國棉花價(jià)格指數CCindex328 | 電子撮合1206 | 鄭棉期貨1207 | 滌綸短纖 | 粘膠短纖 |

| 04/30/2012 | 99.85 | 89.40 | 103.35 | 19351 | 20044 | 20655 | 11100 | 16250 |

| 05/01/2012 | 97.85 | 89.68 | 103.35 | 19351 | 20044 | 20655 | 11100 | 16250 |

| 05/02/2012 | 98.00 | 89.51 | 101.81 | 19332 | 19954 | 20565 | 11120 | 16250 |

| 05/31/2012 | 81.55 | 71.50 | 83.60 | 18731 | 18202 | 18250 | 10750 | 15650 |

| 漲、跌總量 | -18.30 | -17.90 | -19.75 | -620 | -1842 | -2405 | -350 | -600 |

| ±幅度(%) | -18.33 | -20.02 | -19.10 | -3.20 | -9.19 | -11.64 | -3.15 | -3.69 |

| 上月漲跌量 | -3.45 | -6.27 | -0.67 | -128 | -188 | -170 | -100 | 430 |

| 上月±(%) | -3.34 | -6.70 | -0.64 | -0.66 | -0.94 | -0.83 | -0.89 | 2.72 |

| 備注:①因為五一勞動(dòng)節調休,4月29日、30日與5月1日國內休假。故4月末鄭棉期貨1207合約由于4月28日閉市,所取數據為4月27日的,其余均采取28日的數據(表中藍色數據)。②外盤(pán)棉價(jià)則按正常工作日采集數據。 | ||||||||

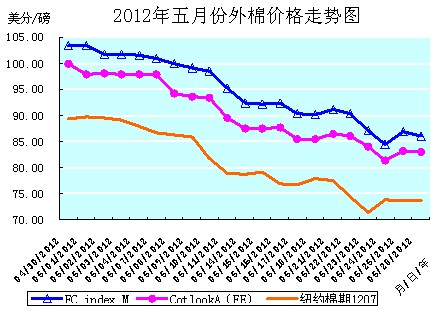

本月洲際交易所(ICE)期棉行情總體是在弱勢盤(pán)整中,大幅度下跌的頹弱走勢。其中以10日(83.82美分/磅)和22日(74.52美分/磅)的二次跌停板為節點(diǎn)(括號中數據取自本月紐約棉期1207合約),有二個(gè)“高臺跳水式”的大幅跌落,將本月紐約棉期的走勢分成了三個(gè)階段,這從主力紐約棉期1207合約全月的價(jià)格走勢曲線(xiàn)圖上可以清晰的顯現出來(lái)。(參見(jiàn):2012年5月份外棉價(jià)格走勢圖)

第一階段為月初至10日,主力紐約棉期1207合約下跌7.58美分/磅,跌幅為8.48%。這期間,7日奧朗德當選法國新一任總統,而希臘圍繞組建多黨聯(lián)合政府的談判破裂,市場(chǎng)擔心希臘政局混亂或導致其無(wú)法滿(mǎn)足救助方案條款,使得歐洲的經(jīng)濟前景充滿(mǎn)了悲觀(guān)。歐洲政壇的變動(dòng)和震蕩,重新引發(fā)了市場(chǎng)對歐債危機的擔憂(yōu),進(jìn)而導致歐元區陷入進(jìn)一步動(dòng)蕩,美元走強,全球股市及商品市場(chǎng)承壓,整體走弱(道指周二連續第五個(gè)交易日下跌),連續出現深幅調整,原油大幅下跌(原油價(jià)格跌至4個(gè)半月新低),金屬持續弱勢,商品普遍收跌。加之此前(4月30日)爆出印度放開(kāi)棉花出口限制的消息,以及8日美國大部棉區出現降雨和10日美國農業(yè)部(USDA)全球棉花供需預測報告利空(預計本年度全球棉花產(chǎn)量2678.9萬(wàn)噸,較4月份預測調減2.1噸;消費2318.5萬(wàn)噸,調減27.4萬(wàn)噸;期末庫存1456.2萬(wàn)噸,調增17.6萬(wàn)。此外,下年度中國進(jìn)口量304.8萬(wàn)噸,較本年度減163.3萬(wàn)噸。)的打壓,拖累原本就弱勢運行的ICE期棉行情連續下跌至10日的跌停板。

第二階段為11日至22日,主力紐約棉期1207合約下跌7.30美分/磅,跌幅為8.92%。這期間,希臘三大政黨的組閣失敗,強化了希臘將會(huì )退出歐元區的預期,加之17日穆迪下調西班牙國際銀行等16家銀行評級,使得歐債危機愈演愈烈,市場(chǎng)圍繞歐債危機的憂(yōu)慮加深;再是包括中國等地區的經(jīng)濟增長(cháng)出現下滑態(tài)勢,又令全球投資者的避險意識明顯加強,同時(shí)也擔憂(yōu)中國將減少對棉花的需求;三是美國4月零售銷(xiāo)售數據不佳(月率上升0.1%,不及預期的上升0.2%),暗示美國消費者情緒謹慎;還有中國期棉下跌及美國棉區天氣改善等種種利空的影響,導致美元走強、外部商品市場(chǎng)和國際原油市場(chǎng)走弱,ICE期棉繼續承壓大幅下跌至22日的跌停板。

但由于洲際交易所(ICE)期棉目前的低價(jià)位吸引了投機買(mǎi)盤(pán)的涌入,又給予了ICE期棉有力的支持,加之美棉出口情況良好[5月4日~10日,一周美國凈簽約出口本年度陸地棉40506噸(較前周增80%,較近四周平均值也大幅增加),裝運43999噸。]等利好因素的影響,又在一定程度上賦予ICE期棉抗跌和伺機反彈的能量。15日主力ICE期棉1207合約就給出了自5月1日以來(lái)的首次窄幅上揚,18日又在空頭獲利平倉盤(pán)的支持下,主力ICE期棉1207合約又上漲134點(diǎn),市場(chǎng)也處于超賣(mài)狀態(tài)。可是短暫的“鯉跳龍門(mén)”并未能拉動(dòng)持續下泄的行情。

第三階段為23日至31日,主力紐約棉期1207合約下跌2.98美分/磅,跌幅為3.99%。這期間,經(jīng)濟合作與發(fā)展組織(OECD)預計歐元區總體經(jīng)濟將在今年萎縮0.1%;加之市場(chǎng)對歐洲局勢的擔憂(yōu)因希臘政府正在為退出歐元區作準備和西班牙銀行業(yè)出現危機(西班牙銀行業(yè)出現存款減少的情況,其銀行的零售與企業(yè)存款下降至1.624萬(wàn)億歐元,創(chuàng )下自歐元區債務(wù)危機爆發(fā)以來(lái)的最低水平。)而加劇,從而引發(fā)市場(chǎng)拋售歐元兌換美元,促使美元走高(23日歐元兌美元竟跌破1.26美元,至2010年7月以來(lái)的最低水平),外部商品市場(chǎng)普遍下跌;同時(shí),中國棉價(jià)下跌,以及基本面持續低迷疲軟而致投資者紛紛選持空單等諸多利空因素,也都對期棉形成壓力,致ICE期棉承壓而連續收跌。好在有24日發(fā)布的上周美棉出口周報數據(5月11~17日美國凈簽約出口本年度陸地棉26807噸,雖較前一周下降34%,但較近四周平均增加19%;裝運本年度陸地棉61326噸,較上周增加39%。)利好的刺激,以及非商業(yè)投資者普遍在周末前低位買(mǎi)入對市場(chǎng)的支持,ICE期棉當日強勢大幅反彈,才收緩了連續大幅下跌的幅度。

30日,主力紐約棉期1207合約的收盤(pán)價(jià)為70.91美分/磅,紐約棉期1210合約的收盤(pán)價(jià)為71.59美分/磅,為近兩年來(lái)ICE期棉價(jià)位的新低。從近兩月的行情走勢看,6月份跌破70美分/磅的整數價(jià)位,應是指日可待之事。(參見(jiàn):2012年5月份外棉價(jià)格走勢圖)

全月統計:紐約棉期1207合約累計大幅下降了17.90美分/磅,降幅為20.02%,月末運行在71.50美分/磅的價(jià)位上。國際棉花價(jià)格指數CotlookA(FE)累計下降了18.30美分/磅,降幅為18.33%,月末運行在81.55美分/磅的價(jià)位上。中國進(jìn)口棉價(jià)格指數FCIndexM累計下降了19.75分/磅,降幅為19.10%,月末運行在83.60美分/磅的價(jià)位上。5月份進(jìn)口棉價(jià)格指數,仍高于國際棉花價(jià)格指數CotlookA(FE)和ICE期棉的價(jià)格。月末,中國進(jìn)口棉價(jià)格指數FCIndexM比國際棉花價(jià)格指數CotlookA(FE)、紐約棉期1207合約分別高出2.05美分/磅、12.10美分/磅,價(jià)差比上月有較大幅度的收縮。(參見(jiàn):表一和2012年5月份外棉價(jià)格走勢圖)

5月份ICE期棉大幅探底下跌的頹弱走勢,令六月后的國際棉花市場(chǎng)行情變得游移不定,致市場(chǎng)信心更加低迷,觀(guān)望情緒愈加濃重。

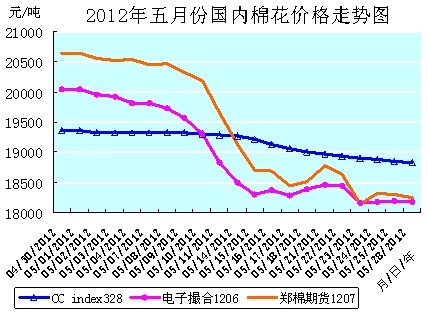

2012年5月份,國內棉花市場(chǎng)行情的走勢,充分驗證了“覆巢之下,安有完卵”的道理。在外盤(pán)棉價(jià)大幅下跌,配額發(fā)放后清關(guān)外棉進(jìn)入國內市場(chǎng)數量增加,印度無(wú)限量放開(kāi)棉花出口的打壓之下,加之國內經(jīng)濟增速放緩,經(jīng)濟下行壓力增加,中國官方消息對新的經(jīng)濟刺激措施做出的偏保守表態(tài),消費需求受抑致紡織訂單較少,生產(chǎn)經(jīng)營(yíng)滯迷難振的拖拽,國內棉市行情難以“獨善其身”,也是大幅下跌的頹弱行情。其中,現貨棉價(jià)是降幅擴展,平緩下降的疲軟走勢;電子盤(pán)棉價(jià)則是上旬平緩下滑,中旬“高臺跳水”式的大幅下跌,下旬盤(pán)整下降,全月大幅暴跌的頹弱走勢。(參見(jiàn):表一和2012年5月份國內棉花價(jià)格走勢圖)

2012年5月份,國內棉花市場(chǎng)行情的走勢,充分驗證了“覆巢之下,安有完卵”的道理。在外盤(pán)棉價(jià)大幅下跌,配額發(fā)放后清關(guān)外棉進(jìn)入國內市場(chǎng)數量增加,印度無(wú)限量放開(kāi)棉花出口的打壓之下,加之國內經(jīng)濟增速放緩,經(jīng)濟下行壓力增加,中國官方消息對新的經(jīng)濟刺激措施做出的偏保守表態(tài),消費需求受抑致紡織訂單較少,生產(chǎn)經(jīng)營(yíng)滯迷難振的拖拽,國內棉市行情難以“獨善其身”,也是大幅下跌的頹弱行情。其中,現貨棉價(jià)是降幅擴展,平緩下降的疲軟走勢;電子盤(pán)棉價(jià)則是上旬平緩下滑,中旬“高臺跳水”式的大幅下跌,下旬盤(pán)整下降,全月大幅暴跌的頹弱走勢。(參見(jiàn):表一和2012年5月份國內棉花價(jià)格走勢圖)

這一行情使得原本“賭”5、6月份棉花價(jià)格上漲的部分棉花加工企業(yè)的“希望”徹底破滅,恐慌情緒加重,開(kāi)始謀劃如何盡快拋售存棉的步驟。但在“買(mǎi)漲不買(mǎi)跌”的心理支配下,棉紡織企業(yè)卻更加謹慎的觀(guān)望待機,放緩了棉花采購的進(jìn)度。在減產(chǎn)、限產(chǎn)減少眼下棉花消耗以待后市的同時(shí),采取“現用現買(mǎi)、小批勤進(jìn)”的購棉措施,且較為青睞價(jià)格便宜的外棉。這也是導致現貨市場(chǎng)有價(jià)無(wú)市,價(jià)格降幅有所擴展的原因所在。

在頹弱的國內棉花市場(chǎng)上,現貨皮棉的銷(xiāo)售已經(jīng)陷入了困頓的境地,一是有價(jià)無(wú)市,銷(xiāo)售受阻,雖然棉紡織企業(yè)詢(xún)價(jià)增多,但卻因買(mǎi)賣(mài)雙方的心理價(jià)位有差距而難以成交;二是市場(chǎng)價(jià)位已經(jīng)和成本倒掛,有庫存的棉花加工企業(yè)將面臨大額虧損的現實(shí)。據悉,當前棉花市場(chǎng)上高等級外棉稀少,澳棉現貨也所剩無(wú)幾,而疆棉又價(jià)高且三絲較多,不受棉紡織企業(yè)青睞。此外,配額價(jià)格已漲至3000元/噸以上,這一方面是棉紡織企業(yè)為后期的預留,另一方面是棉花貿易商急于購買(mǎi)清關(guān)進(jìn)口棉花,減輕壓力所致。隨著(zhù)紡織傳統淡季的提前來(lái)臨,現貨棉價(jià)上漲的可能性已經(jīng)很小,將會(huì )維持在低位盤(pán)整運行的走勢。

據了解,由于配額量少價(jià)高,港口保稅棉仍然較多,但已通關(guān)的外棉銷(xiāo)售很快,一是配額價(jià)高,二是一些大戶(hù)棉商前期套保,現在低價(jià)銷(xiāo)售皮棉現貨。另?yè)私猓壳案鞲劭诓少忂M(jìn)口配額,清關(guān)銷(xiāo)售外棉的貿易企業(yè)大部分虧損,主要原因:一是前期采購的外棉價(jià)高,再加上配額成交價(jià)高,二是部分企業(yè)信用證的三個(gè)月償款期已到,在資金壓力之下,不得不高價(jià)購買(mǎi)配額清關(guān)出貨。

電子盤(pán)的電子撮合、鄭棉期貨棉價(jià)5月份大幅暴跌,最主要的原因就是期、現價(jià)差較大,期價(jià)上漲后未能帶動(dòng)現貨跟進(jìn),最終只能無(wú)奈的以大幅下跌而回歸。目前棉花期、現價(jià)格已經(jīng)接軌,鄭棉期貨在大幅下跌后也已止跌企穩,但較高的倉單量卻是鄭棉期貨的主要問(wèn)題。

在棉花價(jià)格大幅下跌的過(guò)程中,涉棉產(chǎn)業(yè)鏈上的每一個(gè)環(huán)節都深受其苦。這再一次提醒和告誡涉棉企業(yè),一定要學(xué)會(huì )掌握和利用電子撮合、期貨這些風(fēng)險對沖工具,規避經(jīng)營(yíng)風(fēng)險,使自己在棉花市場(chǎng)上處于主動(dòng)的有利地位,不被漲漲跌跌的震蕩市場(chǎng)所左右。

5月份,鄭棉期貨1207合約累計大幅下降了2405元/噸,降幅為11.64%,月末運行在18250元/噸的價(jià)位上;電子撮合1206合約累計大幅下降了1842元/噸,降幅為9.19%,月末運行在18202元/噸的價(jià)位上;中國棉花價(jià)格指數CCindex328累計大幅下降了620元/噸,降幅為3.20%,月末運行在18731元/噸的價(jià)位上。期、現棉價(jià)已經(jīng)同處于18000元/噸以上的價(jià)位,且現貨棉價(jià)要高于電子盤(pán)棉價(jià)。(參見(jiàn):表一和2012年5月份國內棉花價(jià)格走勢圖)

2012年5月份,棉型短纖原料行情總體上是在棉價(jià)大跌的壓制和紗、布銷(xiāo)滯的拖拽下,先穩后降、弱勢盤(pán)整中降幅有所擴展的疲軟走勢。其中滌綸短纖價(jià)格雖然月初幾天穩中微漲,但自10日至月底,卻給出了“十六連陰”的疲軟走勢;而粘膠短纖價(jià)格也是上半月運行穩定,自16日至28日“九連陰”的下降,月末又趨于穩定運行的疲軟走勢。

2012年5月份,棉型短纖原料行情總體上是在棉價(jià)大跌的壓制和紗、布銷(xiāo)滯的拖拽下,先穩后降、弱勢盤(pán)整中降幅有所擴展的疲軟走勢。其中滌綸短纖價(jià)格雖然月初幾天穩中微漲,但自10日至月底,卻給出了“十六連陰”的疲軟走勢;而粘膠短纖價(jià)格也是上半月運行穩定,自16日至28日“九連陰”的下降,月末又趨于穩定運行的疲軟走勢。

滌綸短纖價(jià)格全月弱勢擴幅下降的疲軟走勢,主要是因國際原油價(jià)格波動(dòng)下滑致其上游原料PX、PTA、MEG、聚酯切片價(jià)格大幅波動(dòng)盤(pán)降而致的支撐力不足,以及下游紗、布需求不振,棉紡織企業(yè)滌綸短纖和混紡產(chǎn)品銷(xiāo)售滯澀的拖累所致。滌綸短纖生產(chǎn)企業(yè)目前仍處于成本倒掛的虧損局面。粘膠短纖價(jià)格全月降幅擴展的疲軟走勢,主要是上游棉漿價(jià)格弱勢維持致助推力不足,以及下游人棉紗和人棉混紡紗線(xiàn)進(jìn)入傳統銷(xiāo)售淡季且價(jià)格順勢下調的推拽所致。月末,滌綸短纖價(jià)格低于中國棉花價(jià)格指數CCindex328(現貨價(jià)格)7981元/噸;粘膠短纖價(jià)格低于中國棉花價(jià)格指數CCindex328(現貨價(jià)格)3081元/噸。

5月份全月統計,滌綸短纖的價(jià)格累計大幅下降了350元/噸,降幅為3.15%,月末運行在10750元/噸的價(jià)位上;上月累計下降了100元/噸,降幅為0.89%。粘膠短纖的價(jià)格累計大幅下降了600元/噸,降幅為3.69%,月末運行在15650元/噸的價(jià)位上;而上月累計大幅上漲了430元/噸,漲幅為2.72%。(參見(jiàn):表一)

| 表二??????? 2012年5月份紗線(xiàn)、坯布價(jià)格運行明細表 | ||||||||

| 單位:元/噸、元/米 | ||||||||

| 日期?品種 | C32SD | JC40SD | T65/C3545SD | OEC10SD | C 32×32 130×30 47" 斜紋 | JC 40×40 133×72 67" | R 30×30 68×68 63" | T65/C35 45×45 110×76 63" 滌細 |

| 04/28/2012 | 26070 | 31080 | 21330 | 17980 | 6.51 | 9.20 | 5.44 | 5.22 |

| 05/02/2012 | 26070 | 31070 | 21330 | 17980 | 6.50 | 9.20 | 5.44 | 5.22 |

| 05/31/2012 | 25950 | 31160 | 21070 | 17500 | 6.39 | 9.08 | 5.38 | 5.15 |

| 漲、跌總量 | -120 | 80 | -260 | -480 | -0.12 | -0.12 | -0.06 | -0.07 |

| ±幅度(%) | -0.46 | 0.26 | -1.22 | -2.67 | -1.85 | -1.30 | -1.10 | -1.34 |

| 上月漲跌量 | -130 | -120 | -210 | -290 | -0.07 | 0.06 | 0.08 | -0.04 |

| 上月±(%) | -0.50 | -0.38 | -0.97 | -1.59 | -1.06 | -0.65 | 1.49 | -0.76 |

| 備注:因五一勞動(dòng)節調休,4月29日、30日與5月1日休假。 | ||||||||

5月份紗、布市場(chǎng)行情總體上是前揚后抑,整體下降的疲軟走勢,即上半月呈現穩中微漲的運行走勢,下半月呈現連續小幅下調的疲軟走勢。在疲軟的紗、布行情下,本月進(jìn)口棉紗的報價(jià)也被迫下調,如巴基斯坦進(jìn)口棉紗報價(jià)的下調幅度在400~1000元/噸。按照以往的經(jīng)驗,5月應是除了人棉產(chǎn)品以外的大部分紡織產(chǎn)品的傳統銷(xiāo)售旺季,起碼也是傳統紡織旺季的“尾市”,但今年卻旺季不旺,淡季提前到來(lái)。紗布市場(chǎng)銷(xiāo)售淡季的提前來(lái)臨,無(wú)疑是給本就疲滯的紗布市場(chǎng)雪上加霜,紗、布售價(jià)被迫再次下調,且下調幅比上月還有所擴展。

3日,山東濱州某大型棉紡織企業(yè)曾將部分適銷(xiāo)品種的棉紗價(jià)格上調了500~1000元/噸,個(gè)別規格(送廣東價(jià)格)上調了3000元/噸。提價(jià)后其精梳JC32S、JC40S價(jià)為32000元/噸、33500元/噸,普梳高配C32S報價(jià)為31500元/噸。該企業(yè)的相關(guān)負責人表示,由于近期部分品種的棉紗在廣東地區銷(xiāo)售較好,故而開(kāi)始上調相應品種棉紗的售價(jià)。山東等部分地區的棉紡織企業(yè)在聽(tīng)聞此提價(jià)消息后,隨即有跟進(jìn)動(dòng)作。但終因下游織造、針織、服裝、家紡等企業(yè)的接單情況并沒(méi)有較大改善,對紗線(xiàn)的需求和采購數量也沒(méi)有明顯改觀(guān),難以拉動(dòng)整體市場(chǎng)的行情上行而待價(jià)而沽。

相對而言,織造、針織等下游用紗企業(yè)訂單不足,品種單一,如T/C21S滌棉家紡坯布,C32S純棉坯布、C40S純棉坯布尚有批量生產(chǎn),因而帶動(dòng)中、粗支數的普梳紗線(xiàn)還有小批、散量的成交,例如OEC10SD、OEC12SD、C21SD、C32SD、C40SD、T/C21SD等普梳中支紗銷(xiāo)量稍好,精梳中支紗如JC21SD、JC32SD等也有小量的走貨。純滌、T/C、T/R等混紡紗線(xiàn)則是量滯價(jià)疲的弱行走勢。坯布方面,純棉(滌棉)紗卡、滌棉色織格布、滌粘華達呢等常規面料尚有一定的交易量,主要用于休閑服飾、童裝等的制作。例如:C(T/C)21S×21S108×5847"(63")紗卡、T/R80/2016S×16S102×5463"華達呢等。另純棉牛仔布雖銷(xiāo)勢平平,但一款蘭+蘭、蘭+黑的竹節牛仔布卻在市場(chǎng)上有小量的動(dòng)銷(xiāo)。棉氨彈力布中一款適合制作時(shí)令套裝、裙裝、褲裝、襯衫等時(shí)裝的面料JC32S×(C32S+氨綸絲40D)全棉精梳彈力緞紋布場(chǎng)銷(xiāo)量較好。

棉紡織企業(yè)的紗、布庫存和資金壓力仍然較大,減產(chǎn)、限產(chǎn)導致整體開(kāi)機率不足70%,月底有的棉紡織企業(yè)竟無(wú)奈的借多放幾天“麥假”,來(lái)暫時(shí)緩解產(chǎn)品滯銷(xiāo)的壓力。而降價(jià)促銷(xiāo)、批量?jì)?yōu)惠等營(yíng)銷(xiāo)措施,也只是“賠錢(qián)賺吆喝”,收效甚微。特別是中小棉紡織企業(yè)的境況更加困難。

應該看到的是,國內紗線(xiàn),特別是純棉紗線(xiàn)的需求,還是有一定的缺口的,但由于受到價(jià)格低廉的進(jìn)口棉紗的沖擊,國產(chǎn)紗線(xiàn)的市場(chǎng)份額正在不斷地被蠶食。從統計數據上看,二、三月份棉紗凈進(jìn)口量同比增幅分別高達213.3%和159.2%。實(shí)際上,自1995年至2011年,我國棉紗線(xiàn)進(jìn)出口數量一直為逆差,且進(jìn)口紗線(xiàn)的單價(jià)低于出口紗線(xiàn)。2011年棉紗線(xiàn)進(jìn)出口數量的逆差達51.2萬(wàn)噸。紗線(xiàn)進(jìn)口數量不斷加大的事實(shí)說(shuō)明,即使是在經(jīng)濟增速放緩的形勢下,國內紗線(xiàn)需求數量仍比較大,但卻因國內、外棉花價(jià)差過(guò)大,導致國內棉紗線(xiàn)削弱、甚至喪失了價(jià)格競爭力,使得國外棉紗乘“虛”而入,“搶”占了部分內需市場(chǎng)。目前,這種尷尬的市場(chǎng)態(tài)勢依然在持續。今年1~2月,我國進(jìn)口巴基斯坦及印度的紗線(xiàn)數量同比分別增長(cháng)36%和54%,其中純棉紗線(xiàn)分別同比增長(cháng)48%和52%。

本月紗線(xiàn)代表品種C32SD、T/C65/3545SD、OEC10SD,分別累計下降了120元/噸、260元/噸、480元/噸;降幅分別為0.46%、1.22%、2.67%;月末分別運行在25950元/噸、21070元/噸、17500元/噸的價(jià)位上。紗線(xiàn)代表品種JC40SD累計上漲了80元/噸,漲幅為0.26%,月末運行在31160元/噸的價(jià)位上。(參見(jiàn):表二)

本月坯布代表品種C32S×32S130×7047"斜紋、JC40S×40S133×7267"府綢、R30S×30S68×6863"人棉細布、T/C45S×45S110×7663"滌棉細布,分別累計下降了0.12元/米、0.12元/米、0.06元/米、0.07元/米;降幅分別為1.85%、1.30%、1.10%、1.34%;月末分別運行在6.39元/米、9.08元/米、5.38元/米、5.15元/米的價(jià)位上。(參見(jiàn):表二)

5月份,我國紡織品主要出口地區之一的歐盟,因近期政權更迭引發(fā)的歐洲政壇震蕩,以及希臘政府組閣失敗和是否留在歐元區[16日歐洲央行(ECB)稱(chēng),已經(jīng)停止向部分希臘銀行提供流動(dòng)性,原因是這些銀行未能成功完成資本重整。17日惠譽(yù)因擔憂(yōu)希臘可能退出歐元區,將希臘長(cháng)期本外幣發(fā)行人違約評級(IDRs)從B-下調至CCC,將希臘國家上限評級調整至B-。]、西班牙銀行業(yè)危機[17日穆迪因經(jīng)濟疲弱,并且政府為銀行提供支持的能力已經(jīng)被削弱,下調西班牙16家銀行評級,其中包括歐元區最大銀行——西班牙國際銀行。]的加劇等熱點(diǎn)導致的金融市場(chǎng)和外部商品市場(chǎng)的動(dòng)蕩,難免導致經(jīng)濟政策也出現變動(dòng),使得歐洲的政治和經(jīng)濟前景充滿(mǎn)了悲觀(guān)。總之,無(wú)論希臘是否脫離歐元區,其給世界經(jīng)濟帶來(lái)的都是災難性的打擊,其也必然導致美元走強,大宗商品價(jià)格繼續下滑,進(jìn)而累及國際棉花價(jià)格的疲弱。而從5日閉幕的第111屆三期廣交會(huì )上獲悉的數據來(lái)看,來(lái)自歐盟和美國的訂單下滑,也已昭示國際經(jīng)濟的疲軟和市場(chǎng)后期的消費需求仍不樂(lè )觀(guān)。

海關(guān)總署10日發(fā)布的外貿數據,4月份進(jìn)出口增速下滑至2.7%——這是除今年1月份受春節因素影響外貿增長(cháng)為負之外,自2010年1月以來(lái)我國外貿月度增速的最低值。4月份我國紡織品服裝出口188億美元,同比下降5.4%。紡織品出口金額同比下降4.28%,服裝出口同比下降7.13%。

15日商務(wù)部公布的數據顯示,中國4月份外商直接投資同比下滑0.74%,至84億美元。這是外商直接投資連續第六個(gè)月出現下降,主要是受歐債問(wèn)題及發(fā)達國家經(jīng)濟增長(cháng)放緩的拖累。中國3月份外商直接投資較上年同期下降6.1%,至117.6億美元。4月份外商直接投資下降的步伐有所放緩,這可能表明投資狀況正在企穩。今年前四個(gè)月外商直接投資較上年同期下降2.38%,至379億美元。2011年中國實(shí)際吸收外商直接投資1,160億美元,較2010年增加9.7%。這也反映出世界經(jīng)濟復蘇步履艱難的現實(shí)和對我國經(jīng)濟發(fā)展速度的制約。

匯豐24日公布,5月份匯豐中國制造業(yè)采購經(jīng)理人指數(PMI)初值降至48.7,低于4月份的終值49.3。此前中國公布的許多4月份經(jīng)濟數據都表現疲軟,包括工業(yè)增加值、貿易、固定資產(chǎn)投資、貨幣供應量以及房地產(chǎn)數據。從中可以看出,目前無(wú)論在新就業(yè)和新訂單上都出現萎靡狀況,令未來(lái)的消費預期再打折扣;一系列的不利經(jīng)濟數據,將會(huì )繼續拖累商品市場(chǎng)。不過(guò),近日中國政府稱(chēng)將采取更多刺激措施的政策傾向,或是疲軟市場(chǎng)的一劑強心劑。一些經(jīng)濟學(xué)家認為,中國經(jīng)濟將在今年2季度觸底,第3季度有望在政策推動(dòng)下反彈。

新華社29日報道稱(chēng),中國政府的“穩增長(cháng)”政策措施不會(huì )重復三年前大規模刺激計劃的老路。為促進(jìn)經(jīng)濟增長(cháng),政府已推出了一系列措施,包括批準部分大型項目、進(jìn)行稅制改革和提供專(zhuān)項的家電購買(mǎi)補貼。政府“穩增長(cháng)”政策措施的規模、力度和方向均明顯不同于2008年底和2009年初的計劃。

30日國務(wù)院指出,在國內經(jīng)濟增長(cháng)放緩之際,將對新能源等七大戰略性新興產(chǎn)業(yè)(還包括節能環(huán)保產(chǎn)業(yè)、新一代信息技術(shù)產(chǎn)業(yè)、生物產(chǎn)業(yè)、高端裝備制造產(chǎn)業(yè)、新材料產(chǎn)業(yè)和新能源汽車(chē)產(chǎn)業(yè)。)提供支持。在當前經(jīng)濟運行下行壓力加大的情況下,發(fā)展戰略性新興產(chǎn)業(yè)對于保持經(jīng)濟長(cháng)期平穩較快發(fā)展具有重要意義。政府此舉旨在穩定經(jīng)濟增長(cháng)的同時(shí),調整經(jīng)濟結構。

國家發(fā)改委相關(guān)領(lǐng)導人在成都召開(kāi)的中國棉業(yè)高峰論壇上,就涉棉政策給市場(chǎng)人士吃了顆“定心丸”:一是不要質(zhì)疑國家的政策收儲,下年度還會(huì )不限量的敞開(kāi)收儲;二是不用擔心國家儲備庫的庫容有問(wèn)題;三是在新花上市之前,臨時(shí)收儲的棉花會(huì )消化一部分。對于拋儲的形式,該負責人表示國家肯定不會(huì )打壓市場(chǎng),對棉市需求充滿(mǎn)信心。這雖對目前棉市的行情和信心有所支撐,但在下游紡織消費預期并不樂(lè )觀(guān)的大環(huán)境中,國家下年度的棉花收儲政策會(huì )起到穩定國內棉市的作用,卻不能改變內、外棉花價(jià)差擴大、紡織產(chǎn)品出口競爭力下滑的現實(shí)問(wèn)題。

縱觀(guān)去年下半年到現在的宏觀(guān)層面,基本是經(jīng)濟下行的事實(shí)和對政策放寬預期在博弈,上半年政府堅持“預調微調”基調,存準下調頻率也低于市場(chǎng)預期。但隨著(zhù)經(jīng)濟增速繼續回落,近期刺激政策頻出,周三有媒體報道,溫家寶總理在一場(chǎng)地方會(huì )議上明確提到,盡管2012年經(jīng)濟成長(cháng)目標為7.5%,但仍要保住經(jīng)濟成長(cháng)以8%的步調增長(cháng),并要求立即采取措施確保經(jīng)濟馬上觸底回升。

隨著(zhù)歐美經(jīng)濟的走弱,我國內經(jīng)濟增速的減緩和出口的滑坡,花紗布市場(chǎng)基本面上應是在上游供應壓力不減和下游消費需求不振的共同制約下,國內、外棉花市場(chǎng)同處弱勢運行的頹弱態(tài)勢。對此,我們應做好較長(cháng)期應對的準備。

相關(guān)資訊

- 花禧樂(lè )紡織:乘國風(fēng)之勢而起,舞動(dòng)時(shí)尚新姿

- 波司登發(fā)布2022/23 ESG(環(huán)境、社會(huì )及管治)報告

- 馬鞍山同杰良生物材料有限公司萬(wàn)噸級聚乳酸聚酯切片技改項目順利投產(chǎn)

- 豐原聚乳酸纖維、金環(huán)萊賽爾:讓綠色纖維為健康生活發(fā)光發(fā)熱

- 一家入手14臺,遠信工業(yè)Y9000雙層定形機廣東大秀爆品能量!

- 恒逸重點(diǎn)實(shí)驗室上榜紡織行業(yè)創(chuàng )新平臺

- 兵團棉花產(chǎn)業(yè)如何高質(zhì)量發(fā)展?這場(chǎng)論壇縱論期貨“推進(jìn)器”價(jià)值

- 賽爾推出又一款基于ImagineX平臺的噴墨打印頭Irix

- 魏橋紡織:再生棉綠色環(huán)保助力創(chuàng )新創(chuàng )效

- 時(shí)尚先鋒轉型突破,波司登攜手阿里“云”闖關(guān)

- 保定高陽(yáng)政企直通 助紡織企業(yè)“渡難關(guān)”

- 寶紡印染:從“靜以待時(shí)”到“時(shí)不我待”

更多推薦供應

更多求購信息

更多加工信息

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

資訊排行

- 打通“時(shí)尚+跨境”新路徑!全球知名電商平臺機構齊聚虎門(mén)

- 新質(zhì)科技掀牛仔“綠”潮,行業(yè)首創(chuàng )靛藍回用系統震撼發(fā)布

- 中國紡聯(lián)正式啟動(dòng)紡織服裝行業(yè)可信數據空間建設,首批成員單位共同倡議“廣泛互聯(lián)、資源共享、價(jià)值共創(chuàng )”

- 崛起之路|新賽道的領(lǐng)航者——記吉林工程技術(shù)師范學(xué)院教授張躍

- 第八屆中國紡織非遺大會(huì )將于11月在海寧許村舉辦

- 武漢時(shí)裝周之今日非遺,變化中的新生

- 35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

- 青島國際時(shí)裝周:中國職業(yè)裝創(chuàng )新研發(fā)平臺引領(lǐng)潮流,展現職業(yè)新風(fēng)貌與行業(yè)前瞻

- 鴻天集團核心業(yè)務(wù)持續增長(cháng),創(chuàng )新驅動(dòng)發(fā)展新篇章

- 打造棉服品牌,助力鄉村振興

- 纖維之路×恒田企業(yè)×亞?wèn)|集團×天虹紡織|2024中國纖維流行趨勢對接交流活動(dòng)走進(jìn)江蘇

- 時(shí)尚產(chǎn)業(yè)流通轉型升級路怎么走?無(wú)錫這場(chǎng)圓桌會(huì )議帶來(lái)實(shí)用指南

- 乘改革之勢 開(kāi)錦繡新篇,2024中國紡織大會(huì )在柯橋召開(kāi)!

- 世界布商大會(huì )

- “烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

視覺(jué)焦點(diǎn)

-

“聚鏈創(chuàng )新·應對變局”2024毛紡織產(chǎn)業(yè)集群高質(zhì)量發(fā)展座談會(huì )在大朗召開(kāi)

“聚鏈創(chuàng )新·應對變局”2024毛紡織產(chǎn)業(yè)集群高質(zhì)量發(fā)展座談會(huì )在大朗召開(kāi)

-

20國賓客聚首虎門(mén)!虎門(mén)“三會(huì )”聯(lián)動(dòng)開(kāi)啟時(shí)尚新篇章!

20國賓客聚首虎門(mén)!虎門(mén)“三會(huì )”聯(lián)動(dòng)開(kāi)啟時(shí)尚新篇章!

-

質(zhì)領(lǐng)2025企業(yè)談|新鄉化纖黨委書(shū)記、董事長(cháng)邵長(cháng)金:向“新”求“質(zhì)”,逐夢(mèng)白鷺新篇-紡織服裝周刊

質(zhì)領(lǐng)2025企業(yè)談|新鄉化纖黨委書(shū)記、董事長(cháng)邵長(cháng)金:向“新”求“質(zhì)”,逐夢(mèng)白鷺新篇-紡織服裝周刊

-

2024第十八屆冷鏈產(chǎn)業(yè)年會(huì )暨第二屆南亞?wèn)|南亞冷鏈物流行業(yè)高質(zhì)量發(fā)展大會(huì )在昆明舉行

2024第十八屆冷鏈產(chǎn)業(yè)年會(huì )暨第二屆南亞?wèn)|南亞冷鏈物流行業(yè)高質(zhì)量發(fā)展大會(huì )在昆明舉行

-

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

“烏蒙村秀”新年唱響彝族服飾時(shí)尚新樂(lè )章

-

2025濰坊(諸城)紡織服裝產(chǎn)業(yè)國際精準采購節即將啟幕

2025濰坊(諸城)紡織服裝產(chǎn)業(yè)國際精準采購節即將啟幕

-

35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

35個(gè)!2024年國家先進(jìn)制造業(yè)集群名單公布

-

江蘇大生集團有限公司黨委書(shū)記、董事長(cháng)漆穎斌:歷久彌新,“生生”不息-紡織服裝周刊

江蘇大生集團有限公司黨委書(shū)記、董事長(cháng)漆穎斌:歷久彌新,“生生”不息-紡織服裝周刊

-

環(huán)杭州灣現代紡織服裝集群:建設全球最具影響力的現代紡織服裝產(chǎn)業(yè)標桿地

環(huán)杭州灣現代紡織服裝集群:建設全球最具影響力的現代紡織服裝產(chǎn)業(yè)標桿地

-

市場(chǎng)監管總局部署行動(dòng) 強化食品生產(chǎn)經(jīng)營(yíng)全鏈條生態(tài)管理

市場(chǎng)監管總局部署行動(dòng) 強化食品生產(chǎn)經(jīng)營(yíng)全鏈條生態(tài)管理