7月8日訊 近來(lái),棉花拋儲和配額時(shí)有時(shí)無(wú)的影響,加上紗價(jià)不堪淡季市場(chǎng),小幅下跌趨勢不止。雖然棉花現貨市場(chǎng)一直持續穩定狀態(tài),不過(guò)市場(chǎng)采購卻持續觀(guān)望,棉花期貨市場(chǎng)也持續下跌之勢。經(jīng)濟恢復情況不明顯,同時(shí)新年度的棉花產(chǎn)量或將改善,淡季市場(chǎng)到來(lái)等因素,預計棉價(jià)后市難勁揚。

1、國際經(jīng)濟形勢或有“二次探底”威脅

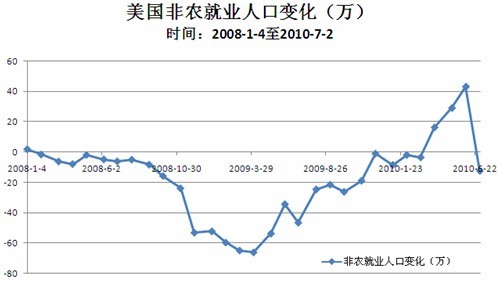

根據如下圖表,我們可以看出,美國ISM制造業(yè)指數從2009年出開(kāi)始觸底反彈,行情一路走高,不過(guò)近兩個(gè)月來(lái),該指數呈現小幅下滑趨勢,指數在60點(diǎn)一線(xiàn)止步,本月止步于56.2點(diǎn),環(huán)比下降3.5點(diǎn)。而美國非農就業(yè)人口變化自2008年1月起就呈現出減少的趨勢,雖然在經(jīng)過(guò)3次大幅反彈之后,市場(chǎng)開(kāi)始看好后市,無(wú)奈經(jīng)濟仍顯脆弱,本月非農就業(yè)人口減少12.5萬(wàn)。另外,美國失業(yè)率指數只2009年6月起就一直在9.5%的高位徘徊,截至6月26日當周首次申請失業(yè)救濟人數增加13,000人,至472,000人,失業(yè)率仍然處于9.5%的高位。非農就業(yè)人數減少、制造業(yè)下降趨勢繼續,失業(yè)率長(cháng)期處于9.5%,各方面的悲觀(guān)數據令投資者信心遭受打擊,本月美國經(jīng)濟諮商會(huì )公布的6月份美國消費者信心指數環(huán)比上月大幅下降了近10點(diǎn),至52.9。作為全球最重要的經(jīng)濟體,美國經(jīng)濟復蘇形勢不明朗將加劇了市場(chǎng)對經(jīng)濟“二次探底”的擔憂(yōu),這將給鄭棉期市的上沖帶來(lái)較大阻力。

2、人民幣升值不利紡織品出口

2、人民幣升值不利紡織品出口

從人民幣啟動(dòng)匯改開(kāi)始,人民幣就一直跌宕起伏,其中人民幣對美元表現出明顯的升勢。半個(gè)月內,人民幣對美元中間價(jià)從6月18日的6.8275升至7月6日的6.7790,上浮485個(gè)基點(diǎn),升值0.71%,多次刷新2005年7月21日匯改以來(lái)的新高。其中,單日最大漲幅為295個(gè)基點(diǎn),單日最大跌幅為122個(gè)基點(diǎn)。即期市場(chǎng)也漲勢迅猛,7月6日人民幣對美元的收盤(pán)價(jià)為6.7749,與6月18日收盤(pán)價(jià)相比上浮525個(gè)基點(diǎn),升值近0.77%。美國作為我國主要的出口國,匯改啟動(dòng),人民幣對美元升值將不利紡織品出口。據研究顯示,人民幣每升值1%,紡織行業(yè)銷(xiāo)售利潤率下降2%-6%,出口依存度較高的服裝行業(yè)受損更大。對于本就利潤微薄的紡織行業(yè),人民幣升值將促使其利潤空間再次被壓縮。

3、棉花庫存充足,國家政策加強

通過(guò)對棉花企業(yè)進(jìn)行分省、分規模抽樣調查統計,截止2010年6月底,國內棉花商業(yè)庫存總量為190萬(wàn)噸(包括外棉和進(jìn)入流通環(huán)節的棉花,不包括國儲棉)。拋儲60萬(wàn)噸棉花配額的預案已獲批準,隨時(shí)可以啟動(dòng)。按照每月消費80萬(wàn)噸棉花計算,截止到新花上市,紡織企業(yè)的可用庫存總量為250萬(wàn)噸,完全可以支撐到新花上市,而7-9月是傳統的紡織淡季,棉花需求將會(huì )有所減少,棉花缺口得到圓滿(mǎn)解決。另外,針對今年新棉上市可能推遲的局面,國家已做好進(jìn)口和拋儲等調控準備,同時(shí)國家還將采取一系列配套調控政策,保證棉花的市場(chǎng)供應。

4、棉花種植面積增多,棉花產(chǎn)量或改善

美國農業(yè)部6月底發(fā)布的農作物種植面積報告顯示,2010/11年度美國棉花播種面積預計增加19%,目前,由于天氣條件較為有利,美棉長(cháng)勢較好(截至6月27日現蕾率達到48%,而去年同期僅為29%),市場(chǎng)對美棉豐產(chǎn)的預期增強。而印度官方的統計數據也表現良好,截至6月24日2010/11年度新花播種面積同比增長(cháng)近20%。2010/11年度西非棉花產(chǎn)量預計增長(cháng)15-20%,另外巴西棉的種植面積一直較為穩定,同時(shí)單產(chǎn)正在穩步增加,2010/11年度巴西棉花產(chǎn)量有望增加至140-150萬(wàn)噸。雖然中國植棉面積穩定在去年的水平,不過(guò)總產(chǎn)量預計增加11%,同時(shí)印度、美國、西非等地區植棉面積的增加也給國內棉花供應帶來(lái)更多資源,鄭棉期貨上漲壓力不小。5、棉價(jià)高企,與粘短和滌短的對比關(guān)系不具吸引

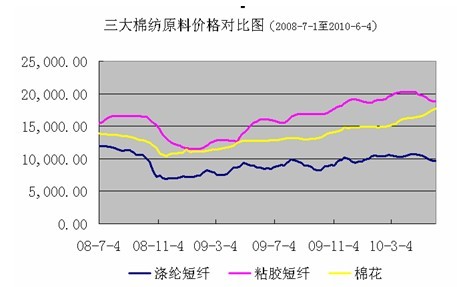

棉花、滌綸短纖、粘膠短纖同為棉紡產(chǎn)業(yè)的三大主要原料。三者之間有相互競爭,相互替代,相互支撐。棉花價(jià)格高企,會(huì )增加滌綸短纖和粘膠短纖的使用量。化纖價(jià)格高位,會(huì )封住棉花的下跌空間。目前328級地產(chǎn)棉市場(chǎng)價(jià)格在18300-18500元/噸左右,此時(shí)滌綸短纖僅為9500元,兩者之間價(jià)差在9000元左右,而1.5D*38mm粘膠短纖價(jià)格在18500元附近,與棉花價(jià)格相當。一般來(lái)說(shuō),棉花高出滌短2000-3000元屬于正常范圍,粘短高出棉花約4000元/噸也屬正常,不過(guò)棉花價(jià)格高企,不僅遠超滌綸短纖,而且與粘短的差值幾乎為0,這都將促使棉花價(jià)格下落,以平穩三者之間的價(jià)差。

縱觀(guān)近幾年的粘膠、棉花、滌短的走勢,我們發(fā)現這一怪現象只在2008年12月和2009年4月份出現過(guò),那時(shí)棉花與粘膠價(jià)格相差無(wú)幾,同時(shí)與滌短的差距也在4000元附近,為什么呢?那時(shí)正是金融危機最艱難的時(shí)候,粘膠、滌短為了搶占本就萎靡的紡織市場(chǎng),紛紛壓價(jià)出貨,而棉花價(jià)格在當時(shí)算是比較高位,那是國家收儲的結果。而現在,金融危機的風(fēng)波正在消退中,雖然粘膠短纖和滌綸短纖的市場(chǎng)并不出眾,在高額利潤的驅使下,很多紡織企業(yè)都加入到生產(chǎn)全棉紗的行列中,這也造成了滌綸短纖和粘膠短纖的需求減少,不過(guò),隨著(zhù)拋儲的進(jìn)行,全棉紗價(jià)格下滑等因素,棉花繼續高位幾率不大。

6、全棉紗漲勢不再,開(kāi)始緩慢下行

從7月份開(kāi)始,淡季作用顯現,全棉紗市場(chǎng)平穩中暗藏著(zhù)一絲下滑的契機,棉紡企業(yè)看漲情緒開(kāi)始降溫,一些小廠(chǎng)率先開(kāi)始優(yōu)惠措施,成交價(jià)比實(shí)際報價(jià)優(yōu)惠300-500元/噸。另外全棉紗市場(chǎng)的采購熱情也開(kāi)始低迷,市場(chǎng)普遍反映成交不足,庫存開(kāi)始增多。全棉紗價(jià)格高位,也造成不少企業(yè)轉而選擇TR紗、純滌紗、滌棉紗等替代品。全棉紗漲勢不再將拖累棉花現貨市場(chǎng)的上沖,另外棉紗需求不旺也將減少棉花用量,進(jìn)一步制約鄭棉期貨的上行。

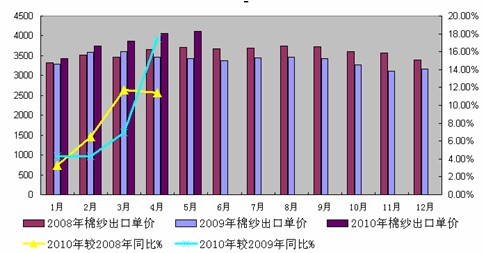

另外,紡織服裝的出口數據也不喜人,據海關(guān)總署最新統計數據顯示,2010年5月,我國進(jìn)口棉紗9.40萬(wàn)噸,環(huán)比下降8.7%;進(jìn)口金額為2.54億美元,環(huán)比下降7.7%。2010年5月出口棉紗5.82萬(wàn)噸,環(huán)比上漲10.55%,出口金額為2.39億美元,環(huán)比上漲11.74%。當月,我國出口棉布6.81億米,環(huán)比減少0.36%;進(jìn)口棉布0.75億米,環(huán)比減少7.66%;凈出口量為6.00億米,環(huán)比僅上漲0.76%。另外,出口單價(jià)也表現不明顯,其中2010年的棉紗單價(jià)與2008年同期相比,漲幅僅在10%左右,即使與相對低價(jià)的2009年相比,漲幅也不足20%,這與漲幅超過(guò)50%的國內棉紗價(jià)格來(lái)說(shuō),棉紗企業(yè)的生存條件并未改善,利潤空間進(jìn)一步壓縮。

7、后市判斷及操作

鄭棉期貨在強勁的基本面支撐下,目前已達到2003年以來(lái)的高點(diǎn),但是,隨著(zhù)政策調控的加強,以及棉花產(chǎn)量或將改善的利好預期,另外,伴隨著(zhù)國際經(jīng)濟增速放緩,淡季作用顯現等因素影響,鄭棉期貨上行動(dòng)力不足,繼續走高幾率不大。筆者認為,短期內CF1101關(guān)注16500元/噸的支撐位,16800以上可以考慮沽空。

來(lái)源: 中國紡織網(wǎng)

相關(guān)資訊

- 樂(lè )古古紡織:讓真絲面料與時(shí)代共舞

- 新春不打烊,紡織集群沖刺開(kāi)門(mén)紅

- 筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年

- 歲末年初,盤(pán)點(diǎn)紡織行業(yè)數實(shí)融合最新進(jìn)展-紡織服裝周刊

- 遠信工業(yè)、海寧紡機當選新屆執行會(huì )長(cháng)單位!中國紡機協(xié)會(huì )印染機械分會(huì )聚焦熱點(diǎn),理性判斷前行方向!-

- 筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年-紡織服裝周刊

- 總成交額超4000億元!十大篇章解讀2024年柯橋紡織高質(zhì)量發(fā)展之路

- ECO-NOVA可持續時(shí)尚大獎頒獎,30個(gè)戶(hù)外運動(dòng)產(chǎn)品獲獎-紡織服裝周刊

- 世界布商大會(huì )

- 2024中國紡織服裝行業(yè)年度大盤(pán)點(diǎn)——十大新聞事件-紡織服裝周刊

- 新華社刊發(fā):“老”紡織“新”力量

- 乘改革之勢 開(kāi)錦繡新篇,2024中國紡織大會(huì )在柯橋召開(kāi)!

更多推薦供應

更多求購信息

更多加工信息

- 承接內外貿毛衣生產(chǎn)毛衣貼牌加工

- 生產(chǎn)銷(xiāo)售印紙印花 花型花紙及加工

- 承接各種男女裝童裝毛衣加工業(yè)務(wù)

- 峰德針織內衣承接內衣產(chǎn)品加工銷(xiāo)售業(yè)務(wù)

- 承接男式T恤衫,POLO衫加工銷(xiāo)售業(yè)務(wù)

- 承接男裝、休閑服裝等產(chǎn)品生產(chǎn)加工業(yè)務(wù)

- 松崗戴琦詩(shī)服裝廠(chǎng)承接服裝加工業(yè)務(wù)

- 浙銘沖孔制品廠(chǎng)承接沖孔、切雕加工業(yè)務(wù)

- 承接戶(hù)外服裝、沖鋒衣軟殼沖鋒衣加工

- 吳中郭巷創(chuàng )威激光加工激光切割機打標

資訊排行

- 歲末年初,盤(pán)點(diǎn)紡織行業(yè)數實(shí)融合最新進(jìn)展-紡織服裝周刊

- 筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年-紡織服裝周刊

- 中國紡聯(lián)啟動(dòng)《紡織服裝行業(yè)碳足跡管理體系》標準編制工作

- 溢達集團無(wú)水染色技術(shù)首個(gè)商業(yè)化項目正式落地-紡織服裝周刊

- 2025年遼寧省冰雪時(shí)裝周盛大啟幕

- 2024藤模年終時(shí)尚盛典|全齡共赴,致敬經(jīng)典-紡織服裝周刊

- 2025濰坊(諸城)紡織服裝產(chǎn)業(yè)國際精準采購節即將啟幕

- 2025中國(鄭州)國際紡織服裝面料輔料及機械展

- 鼓干勁、明方向、啟新程!2025中國輕紡城干部大會(huì )召開(kāi)

- 世界布商大會(huì )

- 中國工程院院士、東華大學(xué)校長(cháng)俞建勇:希望見(jiàn)證中國紡織科技的強盛-紡織服裝周刊

- 新春不打烊,紡織集群沖刺開(kāi)門(mén)紅

- 中國紡聯(lián)會(huì )長(cháng)孫瑞哲:立高遠之意,行篤實(shí)之效,創(chuàng )開(kāi)闊之境!

- 筑夢(mèng)甲子、繼往開(kāi)來(lái),中國紡織信息中心迎來(lái)60周年

- 會(huì )長(cháng)新年談|林云峰:解鎖“新質(zhì)”動(dòng)力,重塑產(chǎn)業(yè)格局-紡織服裝周刊

視覺(jué)焦點(diǎn)

-

新春不打烊,紡織集群沖刺開(kāi)門(mén)紅

新春不打烊,紡織集群沖刺開(kāi)門(mén)紅

-

中國現代內衣之父——安莉芳集團創(chuàng )始人鄭敏泰

中國現代內衣之父——安莉芳集團創(chuàng )始人鄭敏泰

-

溢達集團無(wú)水染色技術(shù)首個(gè)商業(yè)化項目正式落地-紡織服裝周刊

溢達集團無(wú)水染色技術(shù)首個(gè)商業(yè)化項目正式落地-紡織服裝周刊

-

2025年遼寧省冰雪時(shí)裝周盛大啟幕

2025年遼寧省冰雪時(shí)裝周盛大啟幕

-

總成交額超4000億元!十大篇章解讀2024年柯橋紡織高質(zhì)量發(fā)展之路

總成交額超4000億元!十大篇章解讀2024年柯橋紡織高質(zhì)量發(fā)展之路

-

全面提升市場(chǎng)形象,中國輕紡城開(kāi)啟管理專(zhuān)項行動(dòng)

全面提升市場(chǎng)形象,中國輕紡城開(kāi)啟管理專(zhuān)項行動(dòng)

-

2025中國(鄭州)國際紡織服裝面料輔料及機械展

2025中國(鄭州)國際紡織服裝面料輔料及機械展

-

攜手打造央地合作新標桿,通用技術(shù)高新材料集團領(lǐng)導調研盛澤、國家先進(jìn)功能纖維創(chuàng )新中心

攜手打造央地合作新標桿,通用技術(shù)高新材料集團領(lǐng)導調研盛澤、國家先進(jìn)功能纖維創(chuàng )新中心

-

設計師關(guān)淑敏:以花入衣,探索中國高定自信新表達-紡織服裝周刊

設計師關(guān)淑敏:以花入衣,探索中國高定自信新表達-紡織服裝周刊

-

樂(lè )古古紡織:讓真絲面料與時(shí)代共舞

樂(lè )古古紡織:讓真絲面料與時(shí)代共舞