成本引導行情取向的一年

一、2012年P(guān)TA行情回顧

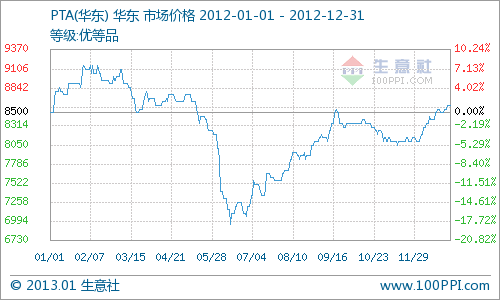

1、2012年P(guān)TA現貨行情走勢

據生意社價(jià)格監測,2012年P(guān)TA年初市場(chǎng)均價(jià)為8500元/噸,年末均價(jià)在8600元/噸,上漲1.18%,年度最高均價(jià)達9150元/噸,最低價(jià)為6950元/噸,最大差價(jià)達到了25.89%。2012年P(guān)TA行情走勢可分為三個(gè)階段:第一階段、從1初月到4月底,PTA整體行情延續上一年的走勢,繼續成震蕩回落,這一階段,3、4月份的旺季未能得到展現,對市場(chǎng)信心有一定的打壓;第二階段、5月初到6月末,這兩個(gè)月,伴隨著(zhù)歐債危機的加劇,宏觀(guān)利空因素牽制期現市場(chǎng)急速走低,6月中旬,出現了本年內的最低價(jià);第三階段、7月初到年尾,PTA在觸底后,開(kāi)始了長(cháng)達6個(gè)月震蕩反彈之路。

2、期現對比

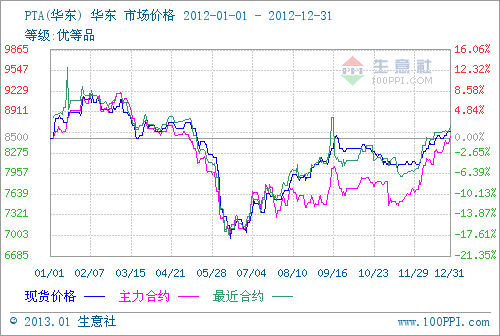

2012年,PTA現期貨價(jià)格走勢整體保持一致,上半年主力合約、最近合約與現貨價(jià)格的走勢呈貼水結構,尤其是最近合約與現貨價(jià)格之間表現得更為吻合。但7月中下旬,期貨主力合約與現貨之間的價(jià)差逐漸拉大,從PTA的主力基差走勢圖中可以看出,9月下旬PTA基差達到頂峰,現貨價(jià)格高于主力合約達8.5%以上,隨后,PTA期貨價(jià)格回升,兩者價(jià)差又開(kāi)始回縮。12月份,PTA期價(jià)放量突破上趨,同時(shí),成本支撐及宏觀(guān)預期等因素對市場(chǎng)促成了良好的疊加效應,結束了市場(chǎng)的靡靡之態(tài),形成了穩步攀升的好勢頭。

二、PTA原料成本高企

2012年,我國PX總產(chǎn)能在1000萬(wàn)噸以上,新增產(chǎn)能在200萬(wàn)噸以上,擴產(chǎn)了約20%。而本年度,PTA新增加產(chǎn)能達到了1250萬(wàn)噸,總產(chǎn)能接近3300萬(wàn)噸,增幅達到了61%。由此可以看出,PX的擴能速度遠遜色于PTA對其的需求增速,因此,PX在很大程度上抑制著(zhù)PTA實(shí)際產(chǎn)能的釋放。

供不應求的局面使得PX的價(jià)格將持續堅挺。從成本支撐面上來(lái)說(shuō),對PTA的價(jià)格優(yōu)勢是有利的;但從盈利面上來(lái)講,又是極具挑戰的。

2013年,PTA將持續高速擴能,預計新增產(chǎn)能650萬(wàn)噸,總產(chǎn)能預計達到3900萬(wàn)噸以上;PX的擴能增速遠不及PTA,按此推算,PX需求或將維持緊俏,價(jià)格趨勢仍將堅挺。

三、PTA供需上緊下松

2012年上半年是PTA產(chǎn)能增加的集中時(shí)段,又是歐債危機加劇、宏觀(guān)利空放大的時(shí)期。需求低迷、成本偏緊,PTA行情在5、6月份急劇下跌,落至谷底,成本與盈利的博弈加劇。此后,社會(huì )庫存壓力明顯,企業(yè)不得不調整開(kāi)工率。據統計,2012年P(guān)TA年均開(kāi)工率在73%左右,低于歷史水平,實(shí)際產(chǎn)量在2000萬(wàn)噸附近,也就是說(shuō)已經(jīng)產(chǎn)能過(guò)剩。

下半年,伴隨著(zhù)QE3和QE4等政策的相繼推出,宏觀(guān)經(jīng)濟略有好轉,而“金九銀十”也略微在需求上稍有帶動(dòng),PTA呈現了產(chǎn)銷(xiāo)平衡略偏緊的狀態(tài)。同時(shí),PX價(jià)格持續攀升,對PTA行情形成了一股強勢的上推力。期貨價(jià)格先行于現貨價(jià)格穩步回升。這股強勁的勢頭,使得下游滌綸短纖、滌綸長(cháng)絲在歲末出現了價(jià)格面上的微幅上調。

從需求方面來(lái)說(shuō),PTA下游市場(chǎng)需求并不十分樂(lè )觀(guān),以滌綸短纖為例,下半年市場(chǎng)均價(jià)在10700元/噸附近,做震蕩盤(pán)整,與上年同期相比價(jià)差超過(guò)3300元/噸,表明市場(chǎng)需求相當疲態(tài)。企業(yè)多按需下單,價(jià)格一旦走跌,買(mǎi)漲不買(mǎi)跌的大眾心理只會(huì )讓市場(chǎng)雪上加霜。

?

從滌綸短線(xiàn)與PTA的價(jià)格趨勢對比圖上來(lái)看,滌綸短纖價(jià)格趨勢與PTA價(jià)格非常接近,但基本上保持PTA價(jià)格先行于滌綸短纖,可以看出,滌綸短纖的價(jià)格是迎合上游原料的波動(dòng)而變化的。市場(chǎng)需求的負面貢獻與成本壓力只讓下游企業(yè)的盈利空間更加拮據。

四、宏觀(guān)影響因素

2012年歐債危機的持續和漫長(cháng),不僅暴露了我國紡織行業(yè)現存的問(wèn)題,也深深地刺痛了紡織企業(yè)的心。我國紡織品對歐美市場(chǎng)的依存度一直較高,在全球經(jīng)濟欠佳的前提下,國際市場(chǎng)需求減弱;而國內方面,GDP增速放緩,國內消費水平降低,紡織終端市場(chǎng)庫存巨大,化纖類(lèi)面料產(chǎn)量和需求都明顯下滑。PTA與化纖類(lèi)面料關(guān)聯(lián)性較強,尤其,滌綸纖維在各類(lèi)運動(dòng)服飾及T恤衫中占據重大地位,9月份,PTA伴隨著(zhù)紡織服裝內需回暖,也稍有回暖跡象,但整體需求仍表現低迷。

五、2013年P(guān)TA行情預測

2013年P(guān)X和PTA的產(chǎn)能都將進(jìn)一步擴張,擴張力度或將超過(guò)宏觀(guān)經(jīng)濟恢復力度,PX與PTA上緊下松的格局一時(shí)還將難以改變。另紡織企業(yè)也將迎來(lái)周期3年左右的調整階段。生意社紡織分社分析師李丹華認為,PTA行情仍是一個(gè)寬幅震蕩的趨勢。

《2012年度中國大宗商品經(jīng)濟數據報告》PDF版本下載

《2012年度中國大宗商品經(jīng)濟數據報告解讀報告》PDF版本下載

新品熱賣(mài)

紡織交易網(wǎng)提供廣告

最新行情

- 02月12日桐昆集團滌綸DTY為8950元

- 02月12日榮盛石化滌綸DTY為8650元

- 02月12日森楷新材料滌綸DTY為8450元

- 02月12日森楷新材料滌綸DTY為8450元

- 02月12日聚興化纖滌綸DTY為8500元

- 02月12日開(kāi)氏集團滌綸DTY為8550元

- 02月12日嘉興生絲為446400元

- 02月12日廣西生絲為447000元

- 02月12日魯源紡織人棉紗為17600元

- 02月12日濰坊浩紡人棉紗為17500元

- 02月12日濰坊浩紡人棉紗為17500元

- 02月12日北方纖維人棉紗為17800元

- 02月12日唐山化纖粘膠短纖1.2D為13800元

- 02月12日山東雅美粘膠短纖1.2D為13800元

- 02月12日南京化纖粘膠短纖1.2D為13600元

- 02月12日賽得利化纖粘膠短纖1.2D為13800元

- 02月12日恒天海龍粘膠短纖1.2D為13600元

- 02月12日新鳳鳴滌綸短纖為7250元

- 02月12日新鳳鳴滌綸短纖為7250元

- 02月12日金綸高纖滌綸短纖為7550元

- 02月12日恒鳴化纖滌綸短纖為7250元

- 02月12日恒鳴化纖滌綸短纖為7250元

- 02月12日三房巷滌綸短纖為7350元

- 02月12日新疆皮棉為14694元

- 02月12日浙江皮棉為14990元

- 02月12日江西皮棉為14973元

- 02月12日山東皮棉為14877元

- 02月12日江蘇皮棉為14917元

- 02月12日河南皮棉為14950元

- 02月12日河北皮棉為14867元

- 02月12日安徽皮棉為14987元